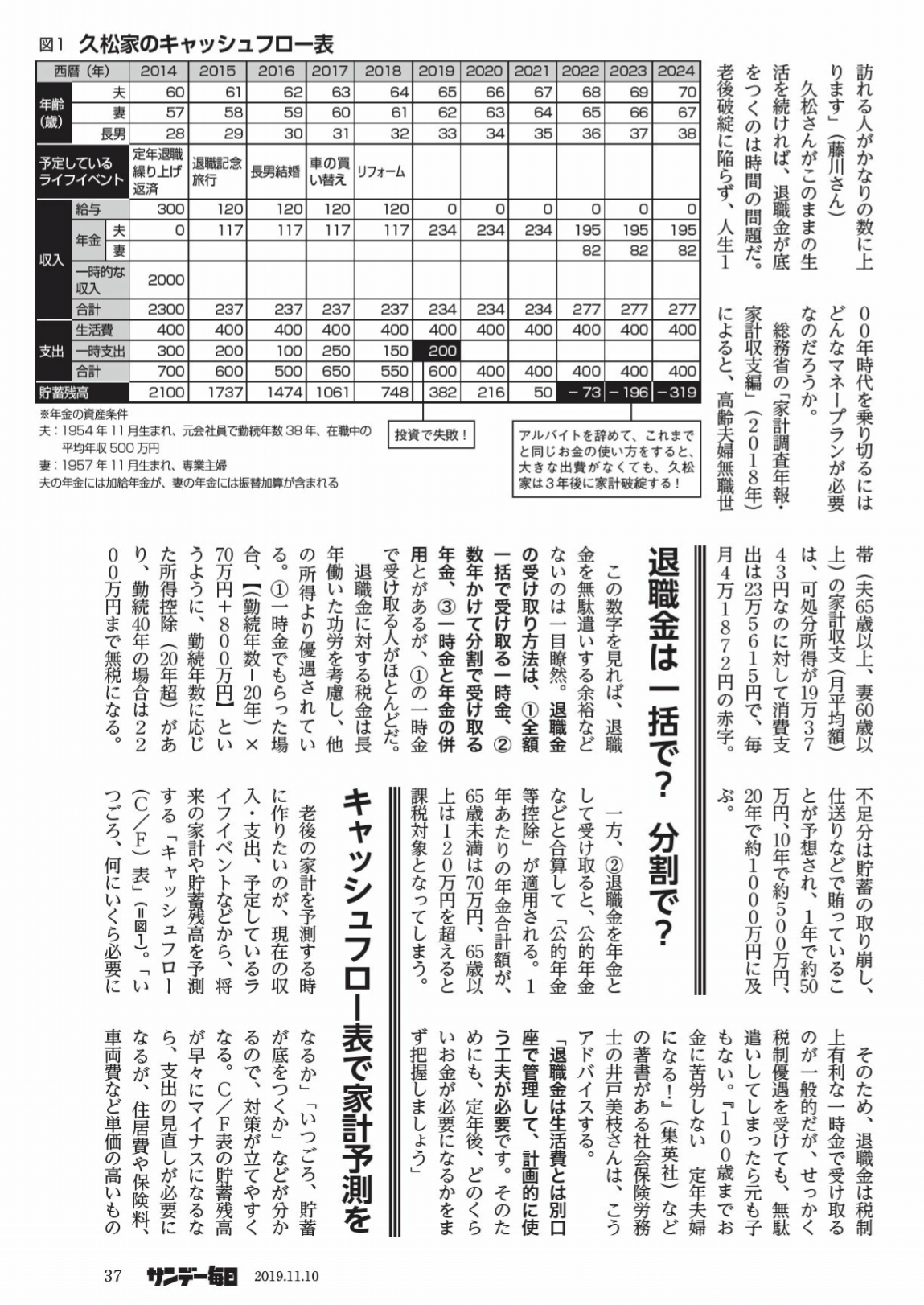

Webによれば、「60代前半(64歳まで)で働きながら特別支給の年金(在職老齢年金)受給者で年金カットは55%で45%はカットされていない。」

「在職老齢年金改正へ 60代前半の収入増で65歳完全リタイアも可能に」

在職老齢年金の特別支給はあと数年で終わり、65歳前での給付はなくなる。何故、こんな記事が出るのだろう?恩恵を受ける該当者の人数は??

「年金+給料」の合計が28万円に達していない方が45%もいることに驚いた。年金が少ないか、給料が少ないか、どうなんだろう。当方は55%の範疇に入っているが、一円単位で減額されるのは、ウンザリする。

会社勤務では、75歳まで健康保険(協会けんぽ)に加入が可能で、健康保険料は会社と折半(給料からの天引き)である。専業主婦は保険料を納めなくても夫の健康保険を利用できる。

これって、おいしい、と思ったが、次のようなコメントもある。

「現在は65歳を過ぎても年金を受給しながら会社員として働けば、70歳になった段階で、その間に支払った保険料に応じて年金が増額される。ただし、増加分で払い込んだ保険料の総額を取り戻すには85歳くらいまでかかります。(損益分岐点が85歳)長く厚生年金に加入すれば年金は増えますが、保険料支出を勘案するとトータルで得くとは言えません」

しかし、年金は「保険」である、この基本に戻れば支払った保険料は誰彼の助けになっている訳で、損益分岐点を意識過ぎると、何かおかしなことになりそう。また、上記の健康保険料を加味すると、細く長く働くメリットはあるが、この点の記載なし。

65歳で退職し、65歳~67歳まで会社の健康保険に継続加入、その時の保険料は月額約18,000円。その後、67歳から75歳まで国保に加入すると、

国保料を市役所で試算してもらった、国保料は夫婦二人の合算で月額 21,012円。その差額は3,000円。年間では36,000円の差額か。思ったより少ない。イオンの株主優待の3%還元(年間Max 30,000円 100株所有)に少し毛の生えた金額となった。

ところが、会社勤務を続けると保険料は、月額9,000円で、国保との月差額は12,012円、年間144,144円となる。5年間務めると約72万円となる。社会保険料も加味すると損益分岐点は、一体何歳になるだろう、少なくとも85歳までいかないはず。この14万円の価値、銀行の利息と比較すると、とんでもなく高額となる。知ってる中で利息が0.7%の定期は高金利だが入金が100万円までの制約があり、1年間預け入れして5600円の手取となる。

多角的に判断しないと、Webのような主張となり、誤解を生じる。

2000万円あればこんな計算、無用だが、冒頭の45%から推測すると余裕の有る方は、半分か!

当方の「生命保険」は掛け捨てである。『1年間無事に暮らすことができました。有難うございました。納めた保険料は有効にお使いください』、こんな感じ。車の自賠責/任意保険・地震保険と同様と思っている。子供が独立したので疾病保険は解約、癌になった時の高度医療保障にも未加入。

65歳以降の勤務は、「年金にチョッピリの小遣い稼ぎ」のつもり。年金額が低いので否応なしに働かざるを得ないのが実情だ!。

会社の規模にもよるが、会社の雇用規定で「65歳で定年、再雇用なし」の条件がなければ、法律的にはMax下記の年齢まで可能となる。

※ 厚生年金は70歳まで納め、健康保険は75歳まで入れる。

ちなみに、会社の今年の健康診断の案内に対象年齢が「~74歳」となっていた。確認はしていないが、健康保険に加入し74歳まで働いている方がいるわけだ。

なお、65歳以降納めた厚生年金の保険料は、退職したとき再計算、または満期となる70歳の時再計算となり、勤務継続しながら年金支給額が上がるわけではない。