元公務員だから企業年金なし、個人年金せず、有るのは公的年金のみ、山口百恵さんの楽曲「横須賀ストーリー」の歌詞 これっきり これっきり もうこれっきりですか~のフレーズどおりの公的年金の実態である。現役時代は、「年金??」と他人事に思っていた唐変木、定年退職直前に慌ててネットで検索したが、基礎知識がないので、年金用語はチンプンカンプン状態だった。

今、20代の方がNISA等で老後資産確保のため投資していることを聞くと隔世の感だ、羨ましくも思うが、本心はもっとやるべきことがあるんじゃないの? と今から老後の心配かよと鼻で笑っている。60歳まで真面目に働き・保険料を納めるとその後の10年間はアルバイトに毛の生えた薄給でも、過去の2000万円問題もクリヤーでき、何とかなる。!

当方の取柄、細く長く年金保険料を納めたのが良かったのか、令和7年6月からの年金は下記となった。

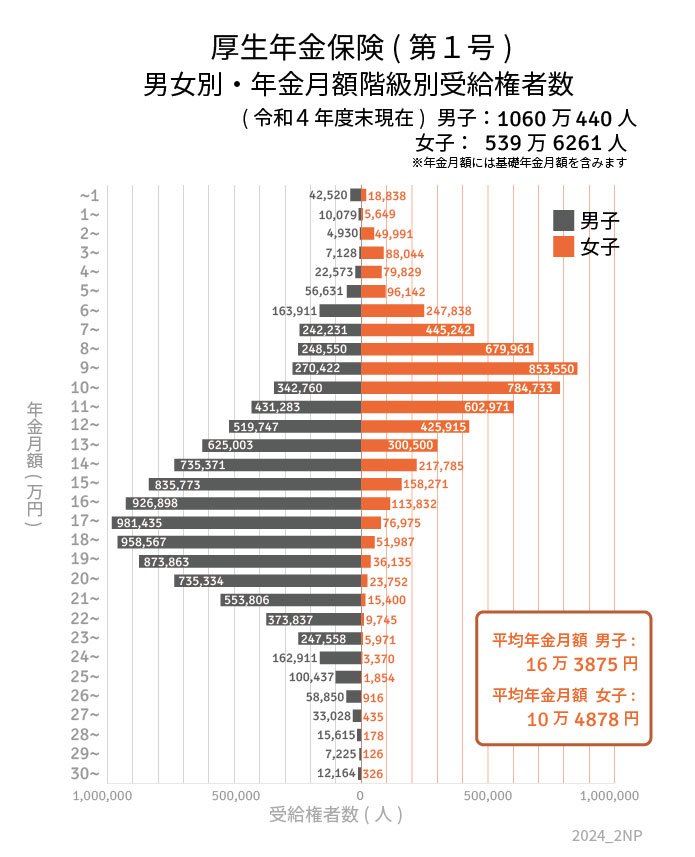

なお、LIMOの記事によれば、年間300万円以上の人は、1.7%で極少数となっている。

https://l.smartnews.com/m-65QZzxio/OzamJu

厚生年金(厚生+基礎)に占める割合は1.7%で年金受給者全体に占める割合は更に低くなる。

【追記:R7/06/06 令和7年度の年金額確定】

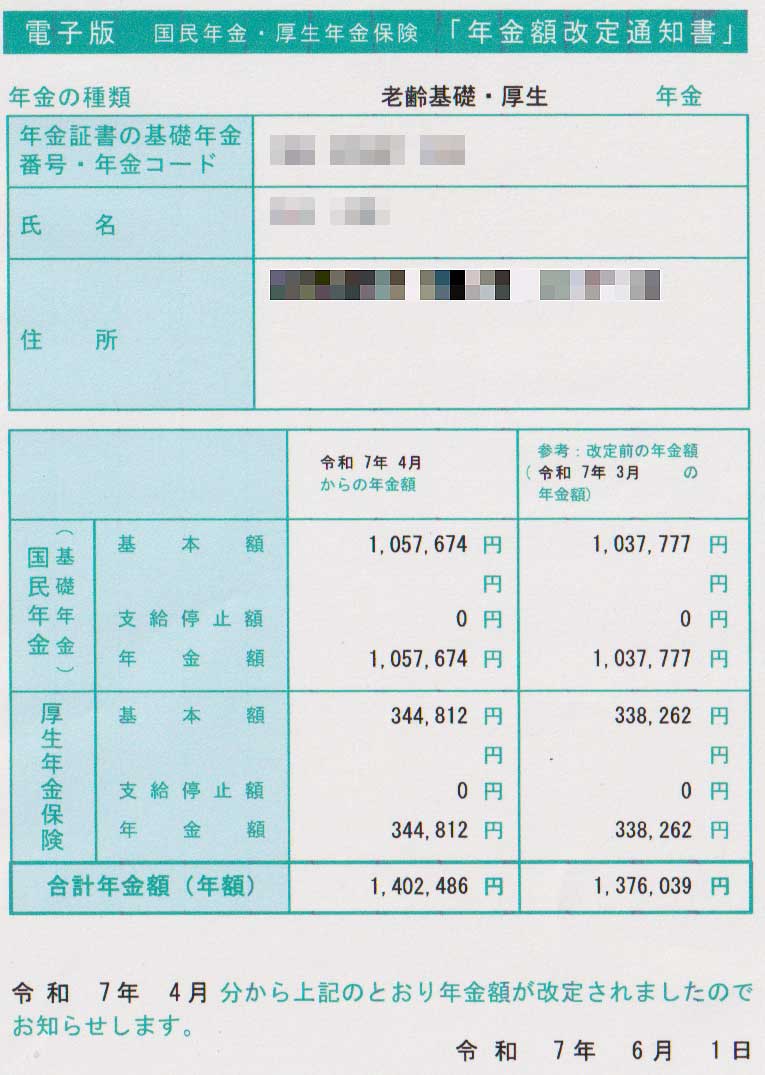

本日、年金ネットから令和7年度の年金額改定通知書をDLできた。結果は下記のとおり。1.9%の恩恵??を得た。皆さんは如何かな?

1、基礎年金は繰り下げを止めて、受給開始。

2、厚生年金の34万円は60歳以降納めた厚生年金。薄給だったのでこの額。2029年に年金法が実施されたら、この金額が吹っ飛ぶことになる。

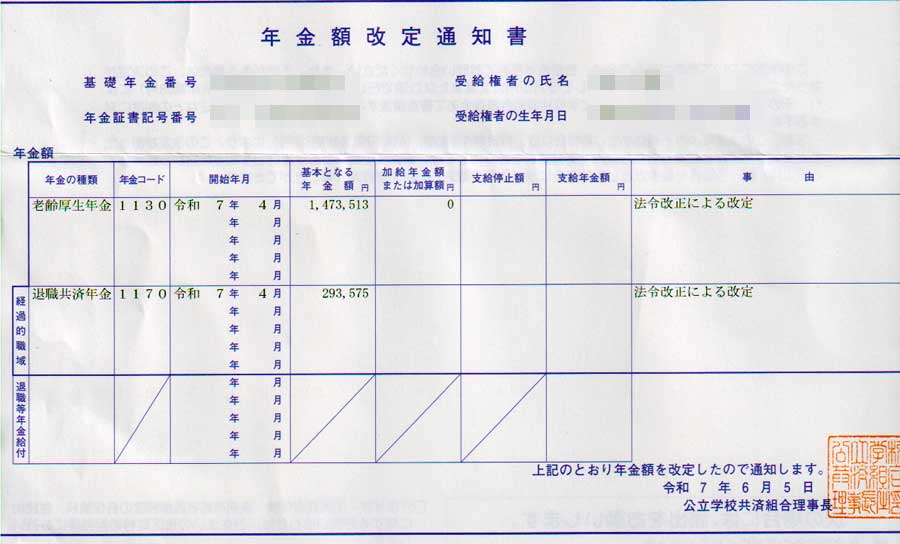

本日:6/10(火)、公立学校共済から年金の改定と振込通知が着た。

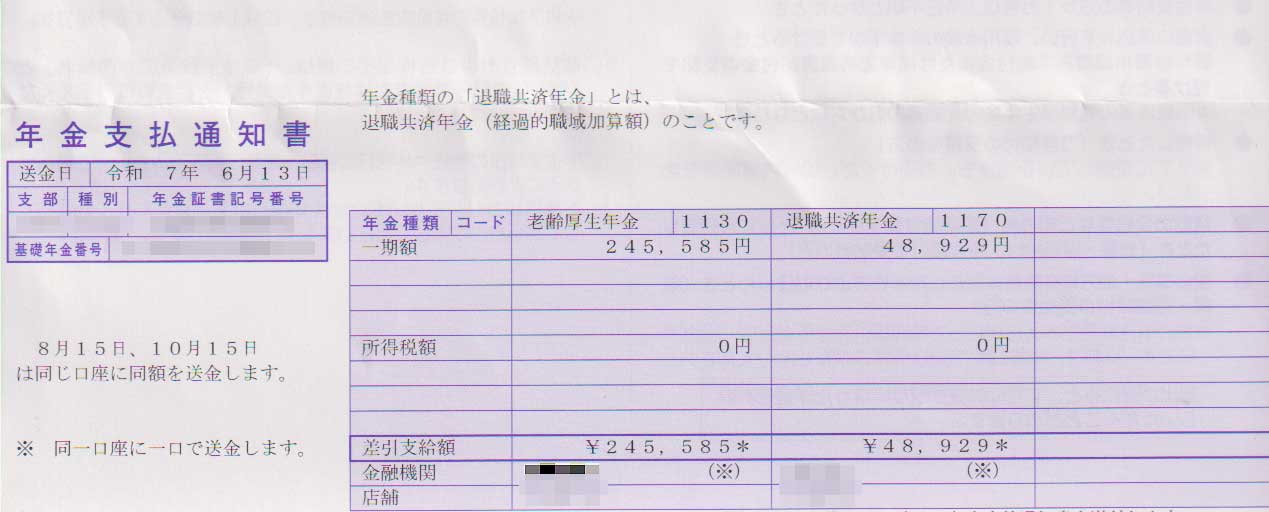

3、公立学校共済年金が176万7088円(6/13の入金 29万4514円)

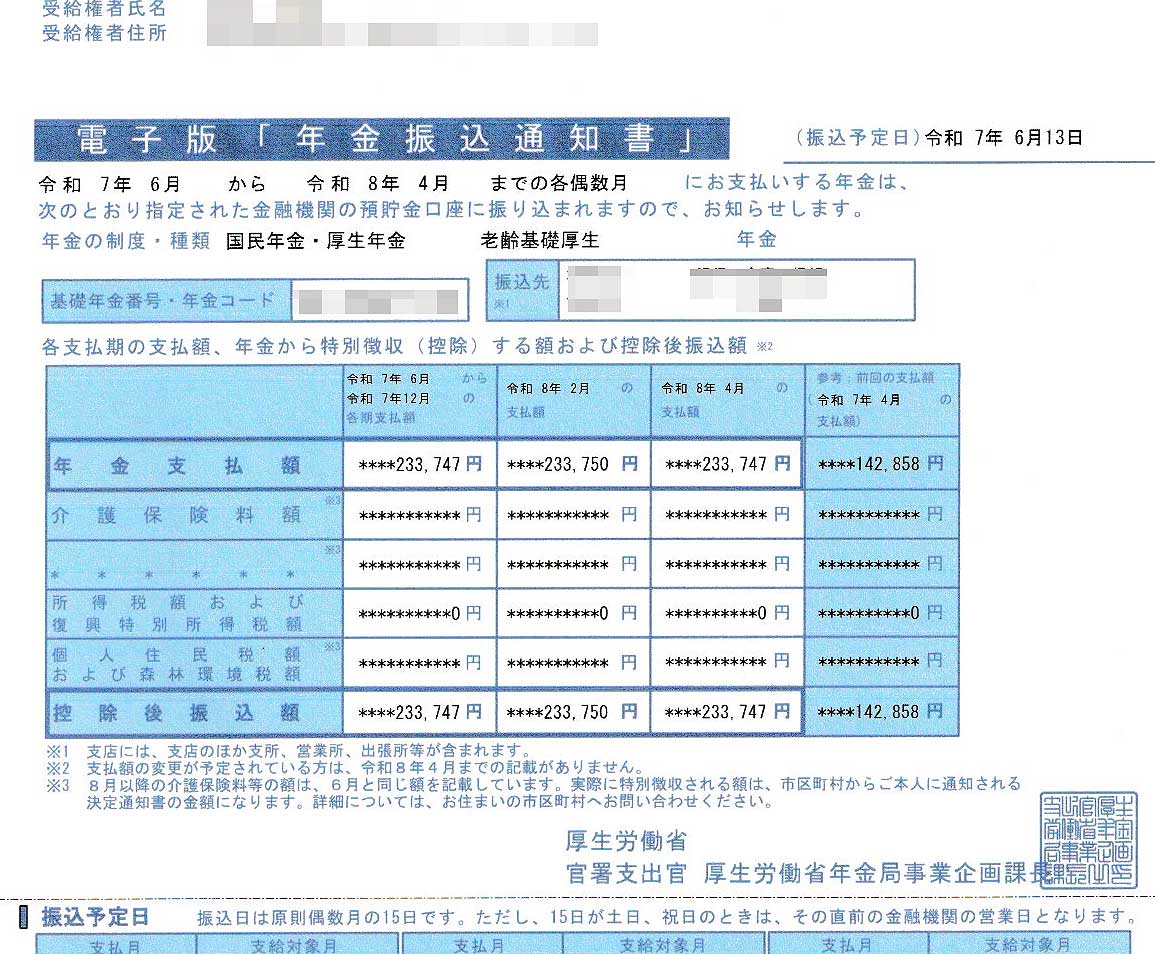

4、厚労省の140万2486円(入金 23万3747円)を加え合計は316万9574円(合計 52万8261円)で月額26万4130円となった。

5、介護保険と所得税がどういう訳か、年金から引かれていない。介護保険は65歳以降、別途銀行口座から自動引き落としが続いている。

これが、今後の高齢者生活の収入額となる。なお、社会保険料と退職時期は、こちらに掲載している。

当方と同年代の方が投資の情報をUPしている。

楽しみにしているBlogの一つで、今回は年金を取り上げている。

当然、この3万4千円分は無くなります。そうすると私の受給分は月に18万6千円となります。一部上場企業で部長職を勤めていても20万円には届きません。

インデックス投資家の老後生活 実践編

https://moutyo8021.blog.jp/archives/36961664.html

年金額を見て驚いた。当方より少ない。でもご同輩、貴方は大丈夫。

一部上場企業で元部長職の方、企業年金を加えるとそれなりの額になるでしょう!!

【追記:R7/1/27 捕らぬ狸の皮算用】

公的年金、平成7年度(6月から支給)は、マクロ経済スライドで1.9%の上昇とのこと。(R7/1/24:発表)

厚生年金:205万円 基礎年金:105万円 合計310万円。この1.9%となると、315万8900円か?(月額 26万円3000円強)年金ネットへのアクセスが楽しみだ!

【追記:R6/12/08】

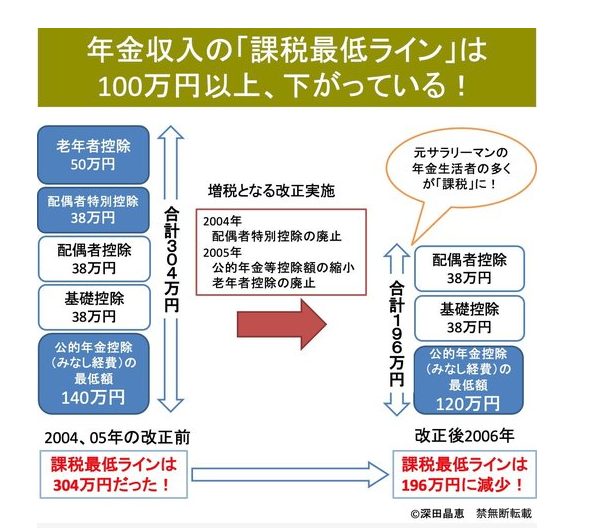

20年前は、年金の所得税控除額が304万円の時代もあり、年金より引かれる公租公課が少なく今より手取額が多かった。年を追って年金から引かれる税金が増えたため、生活が苦しくなるのは当然だ。給料から所得税が引かれ、その給料から納めた保険料による年金(雑所得)にも所得税が引かれ、まさに二重課税の日本国。どうなっているのだ!!

深田 晶恵 2021年4月29日

https://diamond.jp/articles/-/269611?page=4

要するに年金額面304万円には所得税が無かった。多分、住民税もなかったと思われる。勿論、介護保険も無し。

現在は、65歳になると爆上がりする介護保険料の他、所得税・住民税・医療保険が課される。手取りは下がる一方。マクロ経済スライドのため、物価上昇より低い年金額の上昇、物価が上がれば相対的に年金額は少なくなる。

更には、iDeCo・NISA等で私的年金を準備せよ、との政府の方針。

国民を守るのが国の在り方ではないか。個人にさじ投げ状態の日本国!!田村氏の300万円の記述、ヒントは過去の控除額304万円にあったのでは??

【追記:R6/05/30】

今夏のボーナスとベースアップの記事が掲載された。この皆さんにとって、公的年金など興味がないだろうね。と言うか、これだけ収入があれば年金そのものが眼中にないだろう。本県の年間平均収入は全国ワーストNo2のデータもある。

【追記:R6/06/13】

明日は待ちに待った2カ月に1回の年金支給日。国民年金(基礎年金)を繰り下げしている人は3.1%、厚生年金は2%とのこと。(2021年度、日経新聞 R6/06/13より)ほとんどの人は繰り下げしていないのが実態。当方は極わずかな繰り下げ者となる。

------------------ 以下 オリジナル -----------

【オリジナル】

まず、当方は元地方公務員だが、日本でワースト3の給与だった。下記のAERAによれば、日本一貧乏県となっている。過去、上級国民の言葉が広まったが、これをもじって下級公務員となる。息子が地元に職を希望したとき(地方公務員)、断固反対した親である。若者が流出し高齢化が全国より10年、人口減少で15年先行している県で各種の経済指標もワースト、ある意味、日本の最先端の限界集落版の限界県の住民である。ワーストの所得でも公的年金額面が300万円が見えてきたので備忘録とする。(10年と15年の表現は日経新聞 R6/4/12より)

AERA Digital「平均年収都道府県ランキング」より

https://dot.asahi.com/articles/photo/257350?pid=c7109874a22c3ca767d860d9d5684b34258082

このブログは個人がレンタルサーバを利用したメモ・備忘録のため、必要に応じて頻繁にタイトル名を変えている。過去には「公的年金 額面300万円を目指す」もあった。年金受領額の資料は下記を参考とした。額面19万円から 25万円/月(年金300万円)は、男性で約10万人強、令和6年6月からは若干多くなる。爪に火を点すような質素な生活をすれば誰でも可能性のある6万円UP/月 年金受給方法である。年金収入のみになった時、月6万円増(年間72万円増)は加給年金の約1.8倍(加給年金39万として)となる。これは嬉しい。

25万円/月(年金300万円)は、男性で約10万人強、令和6年6月からは若干多くなる。爪に火を点すような質素な生活をすれば誰でも可能性のある6万円UP/月 年金受給方法である。年金収入のみになった時、月6万円増(年間72万円増)は加給年金の約1.8倍(加給年金39万として)となる。これは嬉しい。

受給額の男女別分布(令和4年 出典はLIMOのURLより https://limo.media/articles/-/53252)

さて、このタイトル名に関してメドが着いたのでそのポイントをまとめる。内容は単純で田村正之氏が著書で書かれていることを実践した。

❶ 厚生年金を70歳まで納める。定年退職者に需要が多いビル管理に従事。

❷ 年金の繰下げの実施。(「基礎年金」のみ繰下げ)

❸ 固定費の見直し。携帯はイオンの格安、背広は退職後1着も購入なし。衣類はユニクロとイオンで調達。

❹ 昼食は弁当持参、外食・ランチは厳禁。

➎ 支払はキャッシュレス払いでポイントを貯める。積立投資はカード払い。振込はネットバンクを使い振込料無料を活用。日常品・食料品は近場のイオンで購入。月4回の5%引きと株主となり3%のキャシュバックを利用。他店で購入するより8%の節約となる。

❻ 車検はユーザ車検で手数料を割安とする。

❼ 家の修繕・交換はDIYで実施。(水栓・IH調理器・便器・カーポート屋根交換など)

❽ 資産運用の実践、投資はネット証券のみ。自分で判断して投資するため対面は不要。生活費が確保できたのでリスク・プレミアムを目指す。

❾ 定年退職者の楽しみに多い旅行のレジャー費の出費は無し。有給の年次休暇はアルバイトで消化。旅行まで活用できない。これが功を奏した。海外生活や旅行は過去の思い出。わずか3年間のフランス生活だったが家族での生活、バカンスの生活を垣間見て人生観が変わった。滅私奉公的な仕事人間は御免だ。家族優先・趣味優先の人生観。異文化の影響は絶大、文科省に心より御礼申し上げる。

➓ フレイル対策は職場でのハーフ・スクワットと無料の温水プールで亀になった気分で泳いでいる(65歳以上は無料、古希になって突然クロールのクイックターンに目覚める)

⓫ マクロ経済スライドより少し給付額がUPした。165万➡168万円➡171万円➡174万円(1.9%)

❶~➓は自助努力でこれがポイントである。涙ぐましい努力とまでは言わないがそれなりの倹約と努力をしている。終身の年金額の確保は老後の心配の一つが解消する。精神的にありがたい。

以上。

以下、少し補足をすると、額面300万円の数字は特段意図した理由はない。年金の愛読書、田村正之氏が

若い時代から保険料の上限に張り付いていたような人であれば年額換算で300万円を超えますがごく一部です。

(「人生100年時代の年金戦略」日本経済新聞出版社 2018年 p.42~)

とあったので、エクセルでsimulation(シミュレーション)をしてみた。そうすると当方でも繰り下げと再就職(60歳以降)後も厚生年金を納めれば、300万円を達成することがわかった。一応目安が着いたので、確認のため年金事務所で70歳の試算をしてもらった。結果(Blog末に資料としてUPしている)

①現在繰り下げしている老齢基礎年金(国民年金)が約100万円。(100万5908円)

②現在納めている厚生年金が約32万円。(32万9720円)

退職後の再就職で得たのが上記の金額になる。雀の涙ほどの額だが終身受給だからありがたい。

③令和6年6月より共済(厚生年金)が約173万円。(173万3573円)

①~③の端数を加えた合計がかろうじて300万円をクリヤーできた。

大都市と比較すると薄給の地方公務員、当方でも額面300万円を超えることは、36年間コツコツと働き、70歳まで厚生年金保険料を納めれば、極一部でなく、どなたでも可能な額となる。田村さん、次回の改訂版ではこの点を修正して下さいね。もっとも厚生省のデータによれば、繰り下げをしている方は少ないらしい。

手取りは額面の85%として、255万円(月額21万ほど)

※額面280万円を超えたので介護保険が2割負担となった。これは仕方がない。

その他、副業や奥方の年金を加えた世帯年収は(就労の給与所得や不労所得を除く)

④副業収入が40万円~80万円。

⑤奥方の年金も合算して額面460万円~500万円。

手取りは低いレンジで391万円(額面460円の85%)月額 約32万円。

持ち家、負債無し(ローン無し)子供はそれぞれ独立して家庭を持っている。夫婦二人の直近の生活費の青写真は上記のとおり。現時点で73歳まで就労予定さあ、どうなるだろうね。

⑥給与所得は特別出費や孫たちへのプレゼントか? 高額な特別出費が発生した場合は、S&P500がMaxの5000超えとなったので利確する方法も考えている。

【別件】YouTubeで年金生活をUPしているFサガンさん(元教育公務員 女性 69歳)は、年金の額面が255万円とのことです。

女性でこの金額は田村氏によれば、女性の中で僅か1.2%となっています。このこと彼女は知っているのかな?もうひと踏ん張りすれば300万円も可能だったかも。(田村正之 「人生100年時代の年金・イデコ・NISA戦略」日本経済新聞出版 2021年 p.69)ちなみに教育公務員の退職金(現在は減額)と年金額は和歌山県が公表している。Fサガンさんの255万円は和歌山県の県立学校の教諭より多い。なお、以下のサイトが平均的な収入での試算が参考になる。過去にも紹介したサイト。

保険の疑問をしっかり解決(年金の満額など)

https://hokenstory.com/nenkin-the-highest-pay/

ほくぎんマネーのツボ

https://www.hokugin.co.jp/cs/increase_insurance/contents/002.html

タマルWeb【年金早見表】年収200万~700万円の人が取れる年金額はいくら?

https://www.aeonbank.co.jp/column/pension/ikura/hayamihyou/

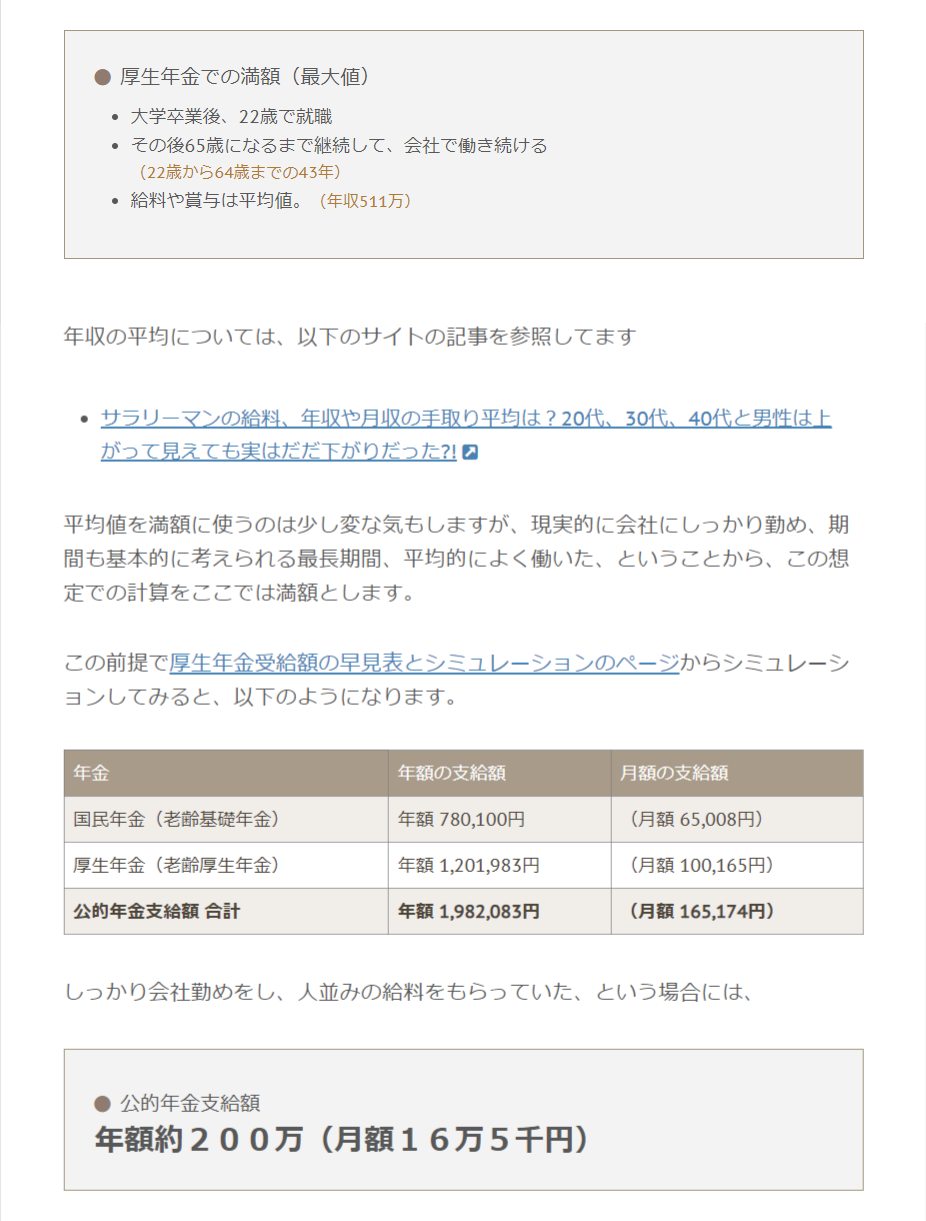

【参考:男性で平均的な所得(約511万円)の年金額】は下記のとおり。約200万円(月額16万5千円)

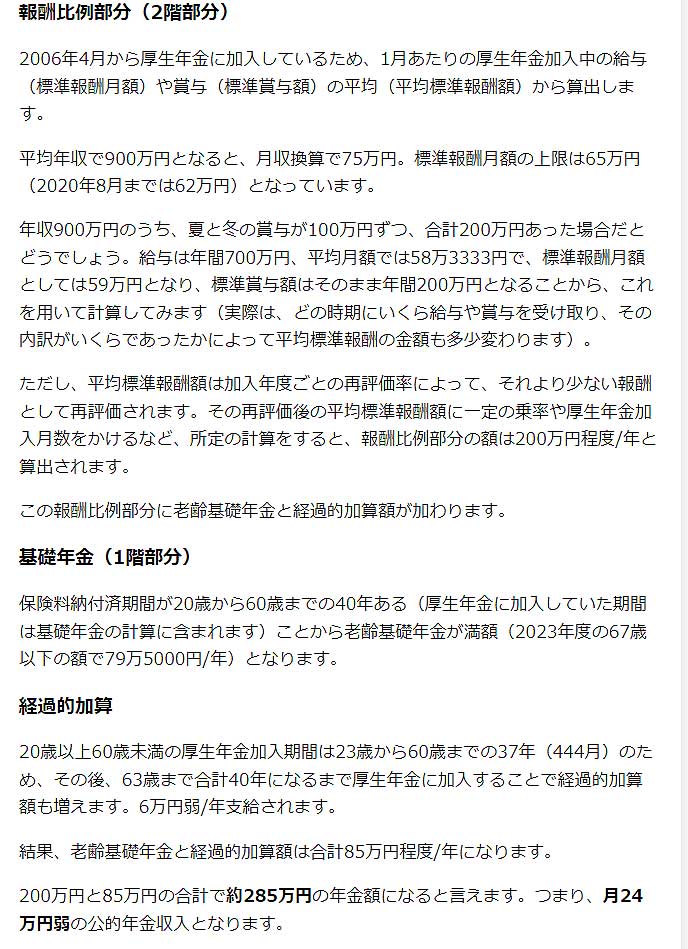

【参考:年収900万円の会社員の年金は?】

こちらfinaseeの試算を掲載すると、約285万円と弾き出している。大卒でいきなり900万円の収入は一般的ではないが、計算式も示して表示しているので参考にはなる。

https://news.goo.ne.jp/article/finasee/business/finasee-12467.html

【資料3本】

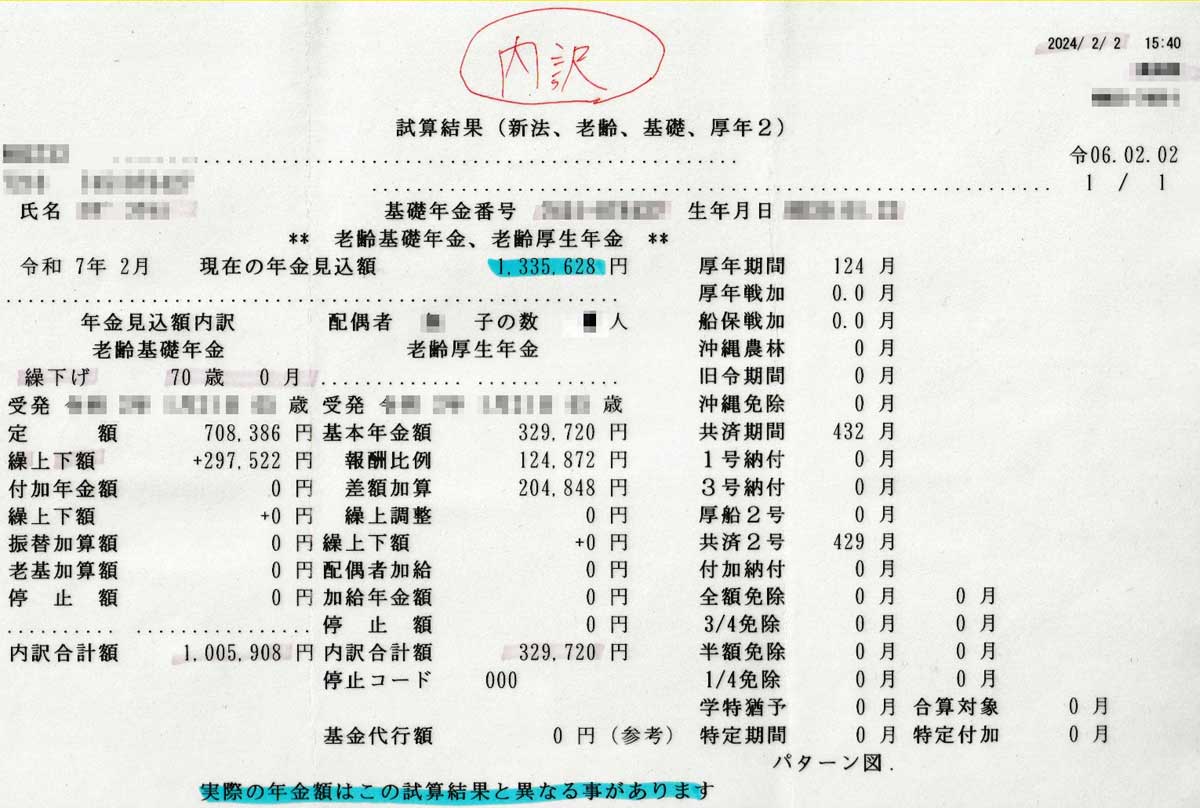

年金事務所の試算:何度見ても・聞いても詳細は良く分からない。結果の金額 133万5628円のみを確認

年金事務所の試算:何度見ても・聞いても詳細は良く分からない。結果の金額 133万5628円のみを確認

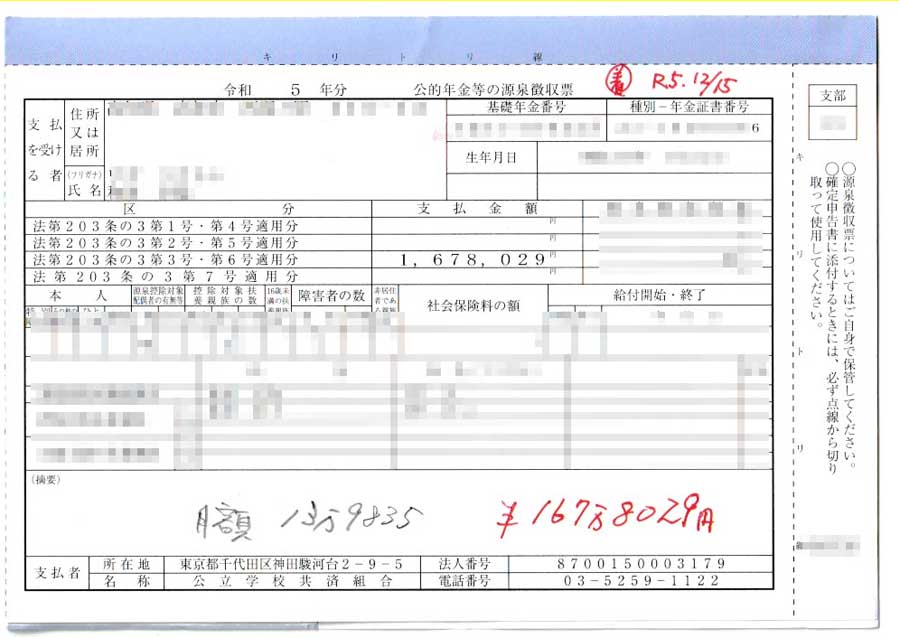

厚生年金(共済):167万8029円 当地は最低賃金・各種の経済指標・人口などは全国ワースト3に過去から現在まで鎮座している。従って全国的にみてこの金額、最低レベルと推測している。他の都道府県の皆さん、〇〇万円UP かな?如何ほどでしょうね。汗水流して働いた結果、高い保険料を納めた果実ですよ!!

※ 令和6年6月から若干増えて、173万3573円となる。

※基礎年金が65歳で70万円とは、大学時代に保険料を納めていなかったので満額とはなっていない。

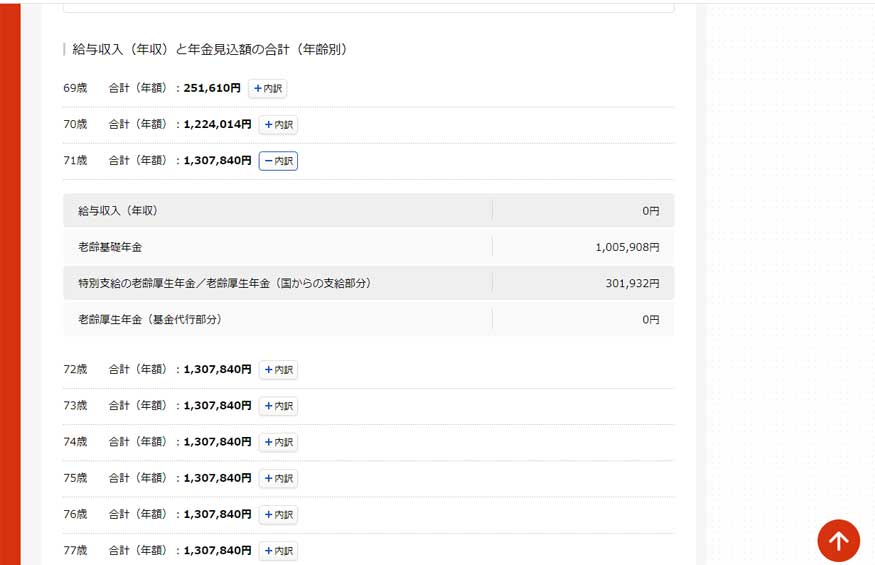

※掲載資料は順番に、年金事務所・共済の令和5年の源泉徴収票・ねんきんネット。ねんきんネットは厚生年金保険料が令和6年2月現在となっており、事務所と約2万8千円ほど違っている。(事務所試算は、70歳まで納めている)

【つなぎ資金】

田村正之氏は「マネーのまなび 年金『目減り』就労で補う」(日経新聞 R6/2/10)

「NISAで『つなぎ資金』」確保」のサブタイトル名で

例えば月23万円の年金を月35万円に増やすため年360万円・3年間の就労延長と6年間の年金繰り下げするなら

、年金を受け取らない待機期間を賄う「つなぎ資金」を自分で確保する必要がある。65歳時点でいくら用意すべきか。

待機中も月35万円を支出するなら6年分の合計は2520万円。病気などに備えて予備費を別途800万円備える場合

、3320万円となる。一方で就労収入の3年分で1080万円が見込めるため、差し引き2240万円が65歳時点で必要だ。

仮に退職金のうち1000万円を老後資金に回せるなら、1240万円を用意すればいい。

こんな「つなぎ資金」を準備しなくても、あと1年以内に世帯収入が35万円/月の確保となるが、大地震などの想定外の事案が発生すれば、砂上の楼閣となる。その時は、運命に従うしかない。