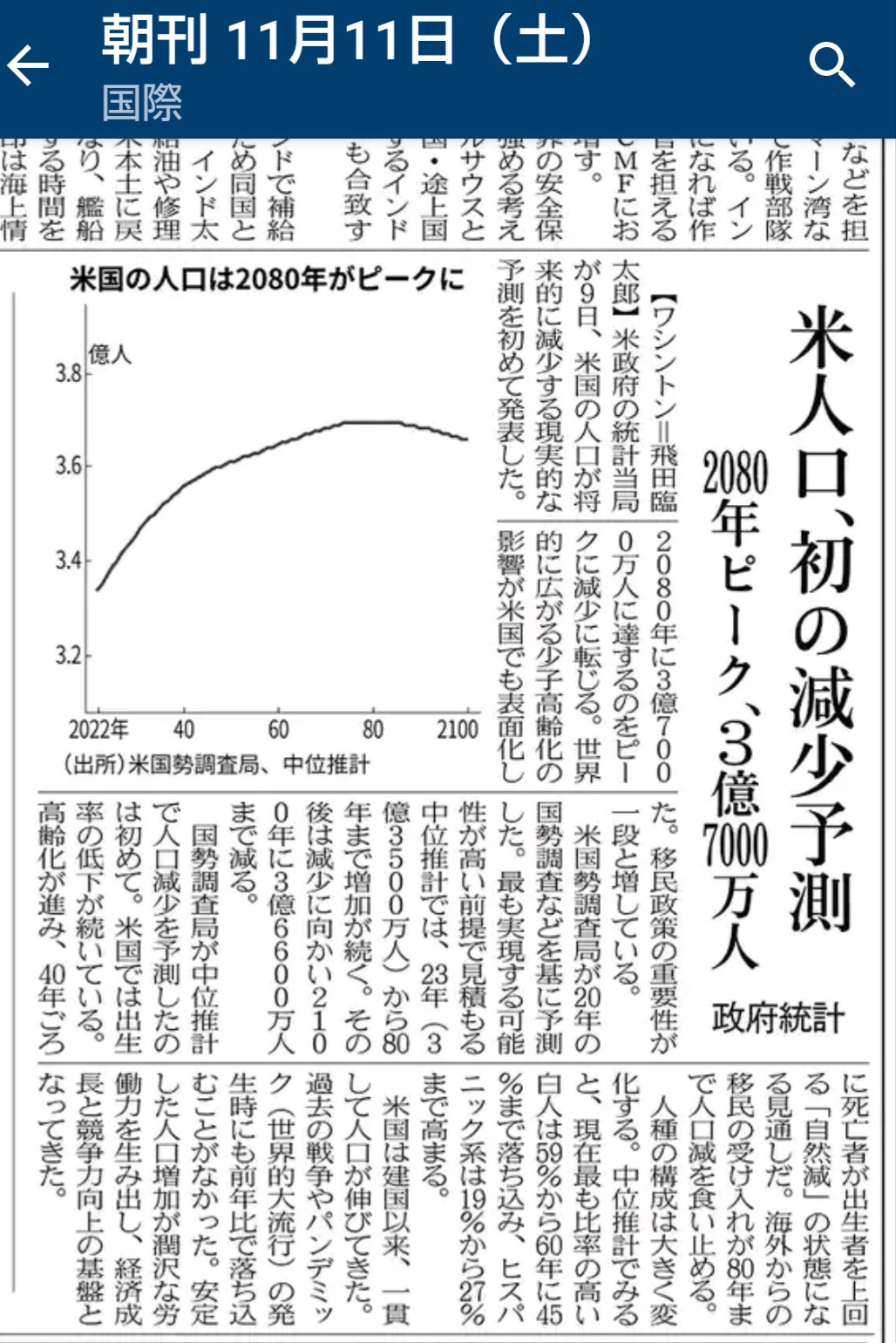

と言うことは、向こう50年間は人口増となる。(日経新聞 R5/11/11)

ピークは2080年で3億7000万人、その頃の日本は1億を割っているだろう。

経済活動は人口と相関関係がある。そうすると、3倍も人口が多い米国へ投資するのが自然の流れ。インドも然り。中国も魅力的だが今は混乱状態。

少し先が見えた。先進国で唯一の人口増の国、ノーベル賞受賞者の6割が関係する国、GDPは50年後も世界トップ、ここに近未来を託そう。個別株の情報収集する知識や判断力は無し、HFTと勝負するなんてとんでもない、FX・債権・リートも魅力的だが、認知症のリスクを考慮すると、ほったらかしに限る。来年の新NISA、奥方はオルカン、当方はS&P500か?アップダウンを繰り返しながら人口増に比例して右上がりのグラフを想像する。

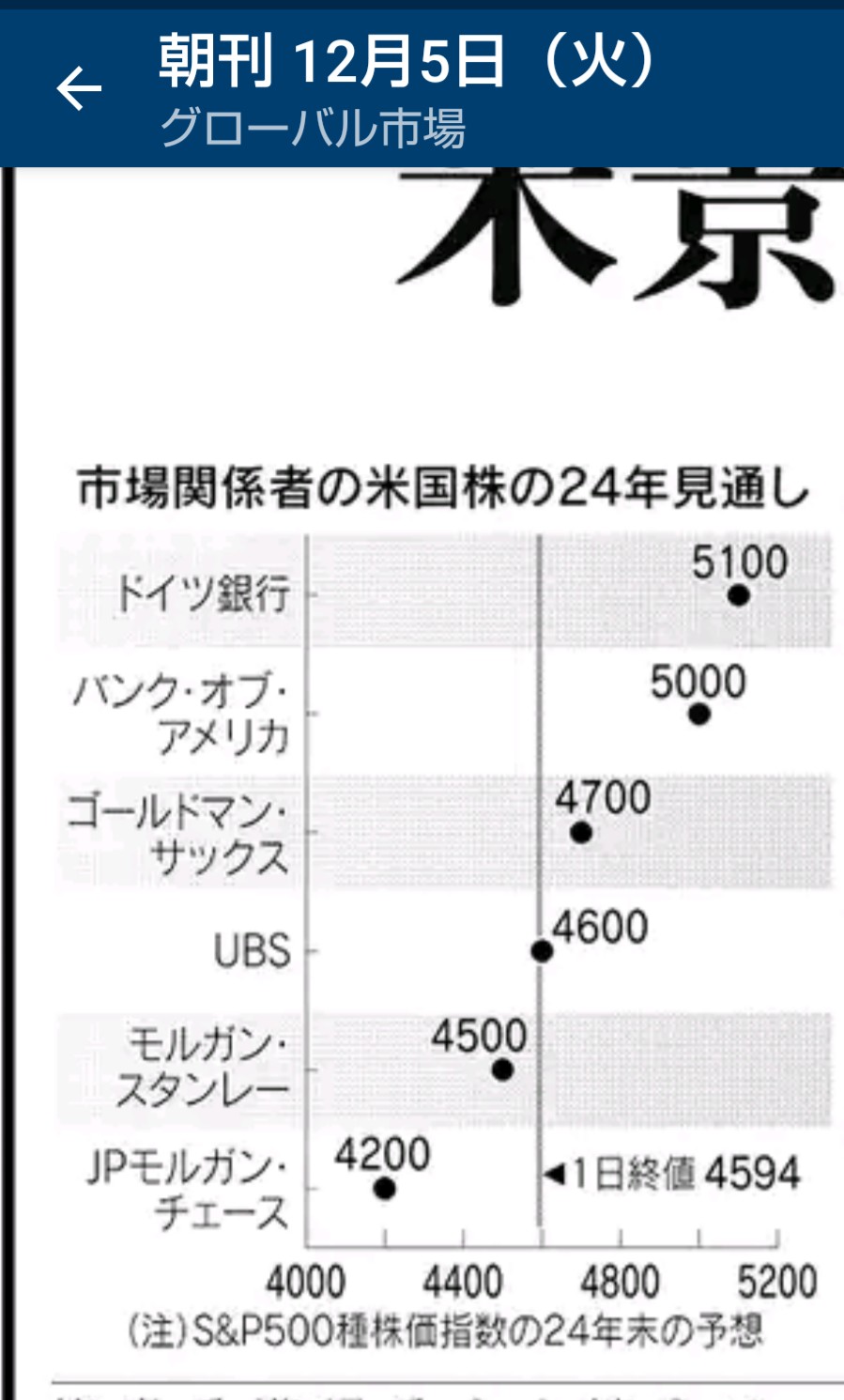

【追記:日経新聞より R5-12/05】

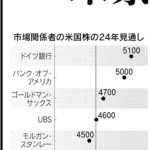

未来の予想は誰も困難。ちなみに、来年(2024年末)のS&P500の動きもバラバラ、上昇もあれば下落予想もある。業界のプロ集団でもこんな状態。現在5100を突破しているので暴落が無い限りここの予想は全社ハズレ!!年末の結果が楽しみ。素人が個別株の10年・20年後の見通し、「宝くじ」に当たるようなもんだろうね。年末ジャンボで億り人となった方が必ずいる。投資も同様、そんな方がFireのブログで公表しているのだろう。

(米景気減速でも株高予想:日経新聞 R5/12/5)

【ネガティブな見通し】ジム・ロジャーズ氏によれば「米株、2012年~2013年以来上昇し続けている。これは米国の歴史上最長だ。だが、終わりは近い。~ 悪い時代の訪れを予兆している。」

(米国上昇「終焉」、投資戦略は:日経新聞 R5/12/5)

【追記R5/12/29 日経新聞 R5/12/26と12/29】

米テック7社、マネー席巻(日経新聞 R5/12/26)

S&P500やMSCI ACWIの指数が歪になっている、分散されていないポートフォートポリオ、割高

等のネガティブな情報を掲載している。

タイトル名どおり、資産の7社集中の弊害を指摘している。この記事を読むと「ヤバいかな」と思ったりするが、

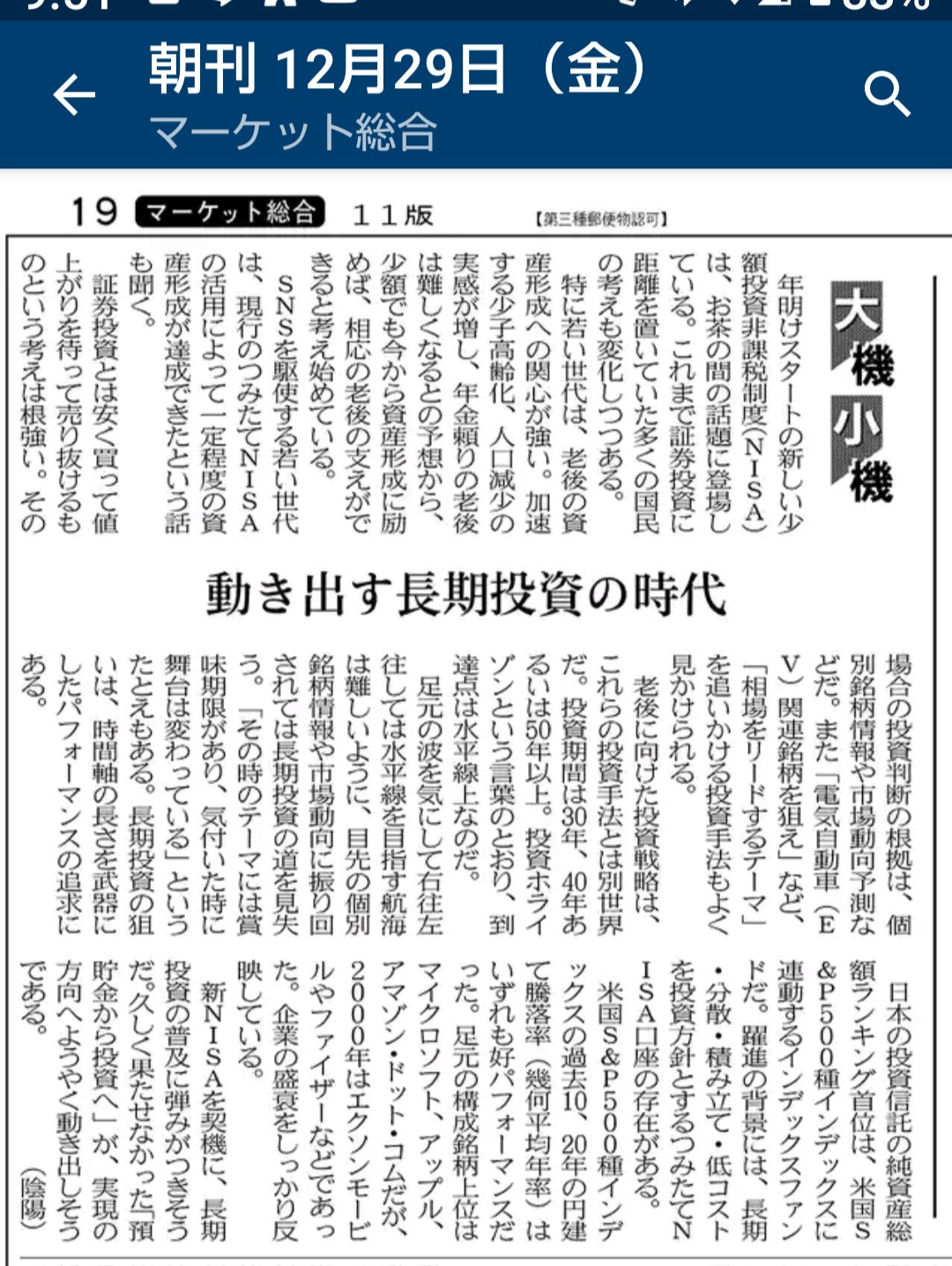

一方、小さな記事だが大機小機によれば、「動き出す長期投資の時代」(日経新聞 R5/12/29)

S&P500の銘柄について

現在、上位はGAFAだが20年前はエクソンモービルやファイザーで企業の盛衰をしっかり反映している。

と12/29の記事に反論する内容となっている。今は見る影もないが、日本企業も飛ぶ鳥を落とすような勢いがあった。ほんの30年ほど前の栄華は何処へ?あの頃、現在の日本経済の衰退を誰が予想しただろうか?ウクライナ戦争・イスラエル戦争、下手すりゃ第三次世界大戦への導火線状態、国連は全く機能不全、この流れで行くと、台湾有事(中国の攻撃)も安易に予想できる。沖縄が中国所属になる可能性も「ゼロ」ではない。そうなりゃ、個別株・投資信託など紙切れ化する。混乱や不況に強い「金」が一番か??

老後投資の戦略は、

一般的な「安く買って高値で売り抜ける」とは別世界である。

投資期間は30年、40年あるいは50年以上、投資ホライゾンと言われる到達点は水平線上なのだ。

投資ホライゾンの大機小機の記事を支持したい。生存30年はもう無理だが、20年後を出口に

新NISAは老後の生活費とは考えていない。僅かな年金で自然と戯れて暮らしたいものだ。投資は「山を育てる」発想で取り組めば、1~5年後の流れはまだ苗木のレベル。米国株が暴落すれば、貿易立国である日本は更に痛手を被る。口数を増やすチャンスと捉えたい。

【追記 R6/2/28】

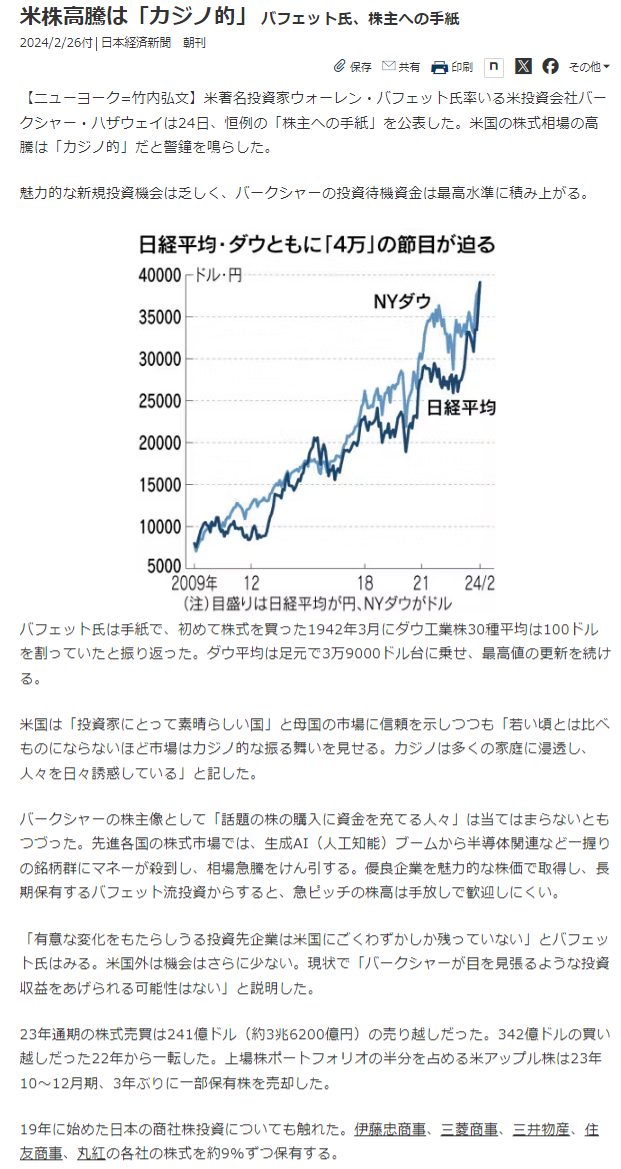

米株高騰は「カジノ的」バフェット氏・株主への手紙(日経新聞 R6/2/27)

【参考情報 3本】

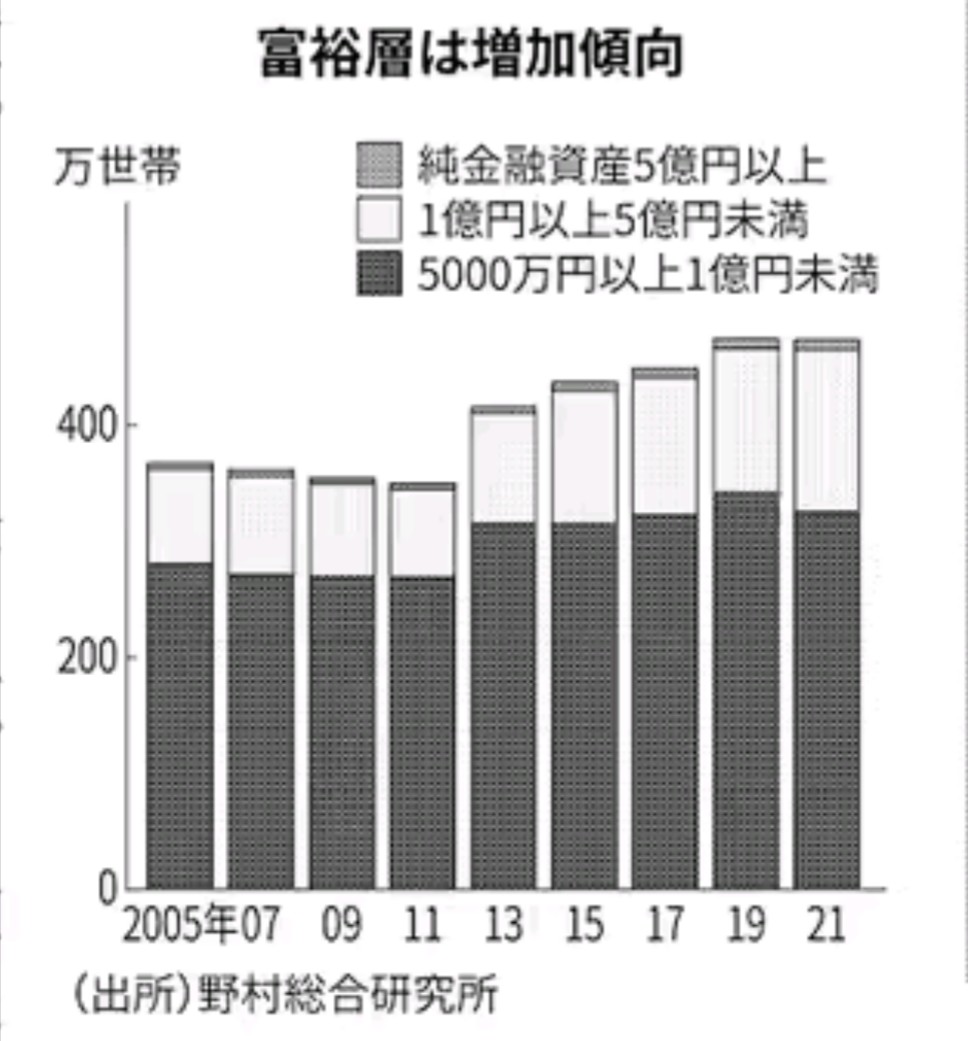

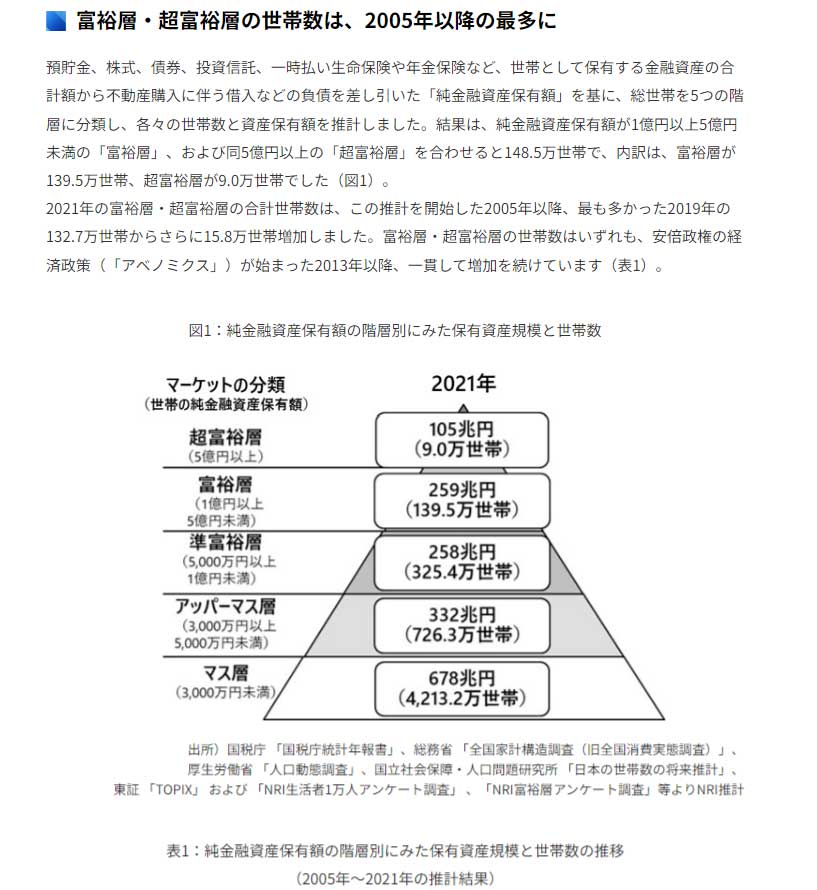

FireShot Capture 005 – ノーベル賞受賞者は米機関に6割、海外連携で人材育成を – 日本経済新聞 – www.nikkei.com

ノーベル賞受賞者は米機関に6割、海外連携で人材育成を(日経新聞 2023/11/5)

https://www.nikkei.com/article/DGXZQOUC2761K0X20C23A9000000/

オルカン止めました 岡元平八郎(マネックス証券)

https://www.youtube.com/watch?v=ZO0ZnGDhcbc

AERA Money 2023 秋冬号 p.28

米国は総人口も労働人口も増え続けている先進国での唯一の国