マネーのまなび

「年金繰り下げ、妻の工夫」(土井 誠司:日経新聞 R3/12/18)

記事の一部を抜粋すると、

老齢厚生年金と老齢基礎年金は別々に繰り下げることができ、老齢基礎年金を繰り下げて増やしても遺族厚生年金に影響しないからだ。

厚生年金と基礎年金を区別して書いているが、問題はグラフの表記である。

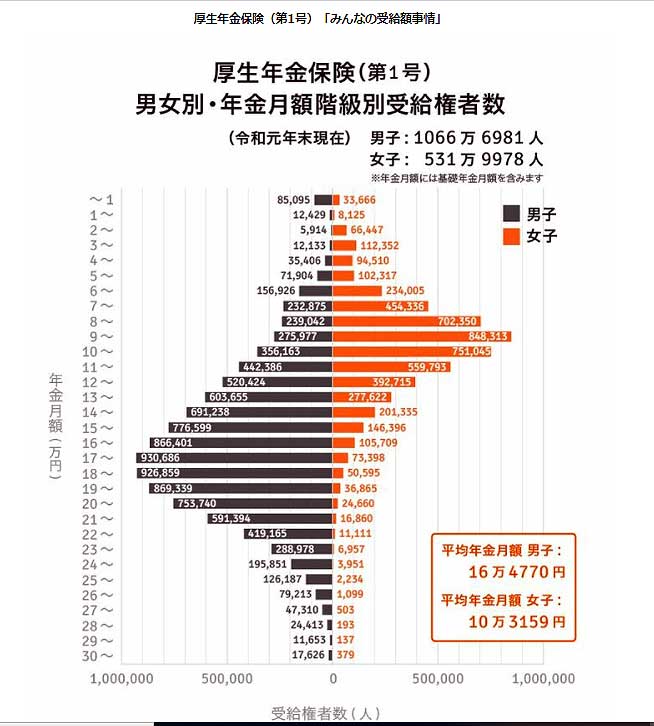

(正確な例:グラフは※で基礎年金を含むとある。出典:LIMO くらしとお金の経済メディア)

正確な記事は上の様に厚生年金を表す場合、老齢基礎年金も含む 等と記載するが、この日経記事にはご覧のとおり、明記無し。年金だけに正確に「基礎年金も含む」とすべし。記事内容そのものは、正確な内容となっているだけに、大変残念な「マネーのまなび」。ホームランを打った打者が3塁ベースを踏まず、ホームラン取り消し状態。

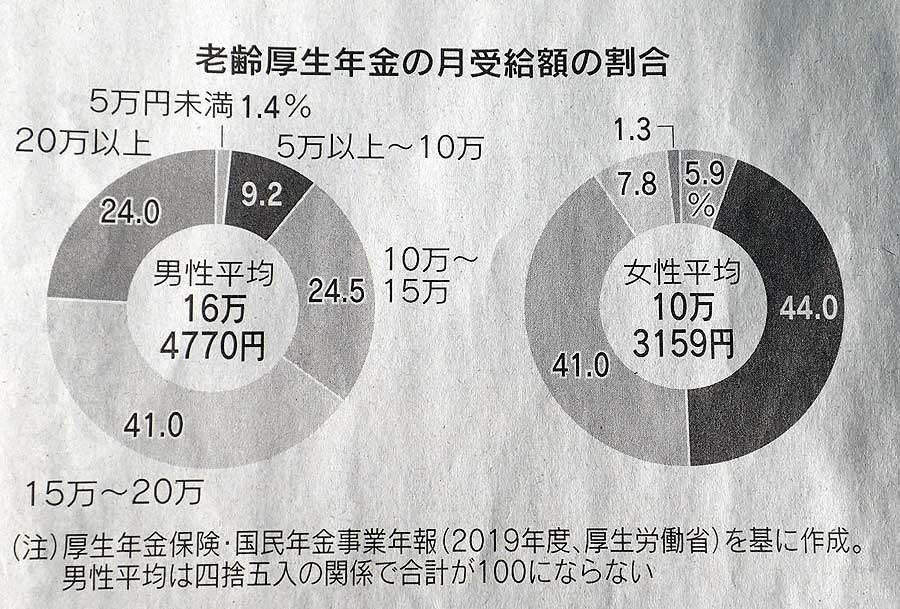

ごのグラフを始めて見た方は、老齢厚生年金の月受領の割合 を素直に受け取れば、

男性平均:16万、ブラス 基礎年金の6万で年金の月額合計22万円となる。

同様に女性は、厚生10万円+6万=16万円となる。

平均の夫婦合計 38万円(年間456万円)←こんな金額はあり得ない!!

田村正之 氏の著書によれば、

パワーカップルの年金、月額32万円に近づく方法(田村正之)

投稿日: 2020年4月8日

基礎年金を含んだ男性の平均は200.4万円(月額16.7万円)、女性の平均は123.2万円(月額10.3万円)。

厚生年金(基礎年金含む)は7割が240万円未満。p.39~p.41

とある。

今日の日経新聞の記事、手抜きとしか言いようがない。

土井 誠司氏の記事、過去にも素人でも分かるような雑な記事を見たが、正確な記述が必要だろう。