和歌山県の年金試算 PDFファイル(公立学校共済組合)

https://www.kouritu.or.jp/wakayama/content/files/about/book/16_54-55.pdf

年金試算額の例として、3例示している。小学校事務職員(高卒)・県立学校教諭・小学校教諭。

抜粋すると、

①事務職 238万円(1ヶ月 19万8000円)

内訳

老齢厚生年金(厚生年金と経過的職域加算額)163万円(1ヶ月約13万5千円)

老齢基礎年金(463ヶ月)75万1千円(1ヶ月6万2千円)

➁県立学校教諭 250万円(1ヶ月 20万8000円)

内訳

老齢厚生年金(厚生年金と経過的職域加算額)178万8000円(1ヶ月約14万9千円)

老齢基礎年金(439ヶ月)71万2千円(1ヶ月5万9千円)

③小学校教諭 242万7000円(1ヶ月 20万2250円)

内訳

老齢厚生年金(厚生年金と経過的職域加算額)170万7000円(1ヶ月約14万2千円)

老齢基礎年金(444ヶ月)72万円(1ヶ月6万円)

学校の校種の違いはあまりないようだ。もっとも義務教育(小・中学校)は、給与体制が同じなので、小学校教諭=中学校教諭となる。詳細は、PDFをDLしてご覧頂きたい。教員には共稼ぎを多く見る。となると、定年まで働いた共稼ぎ夫婦は、少なくても500万円前後の年金となり、ゆとりある生活費の月35~36万円よりはるかに多くの年金を確保できる。試算は主査や教諭となっており事務局長や管理職は給料が高いため資料より高くなる。当然、納めた保険料が地方より高かった大都会は何割か増えることになる。2019年11月に年金の予想を書込みしていたが、大きな乖離は無かったことになる。

夫婦二人存命の時は最強のパワーカップルの例となる。しかし、万が一どちらかが亡くなった場合は、半額となる。年金額が高いため、厚生年金と遺族年金が相殺され、遺族年金は「なし」となり、自分の年金だけの生活となる。

なお、遺族年金は65歳時に受給できる厚生年金(比例報酬)の3/4であり、厚生年金を繰下げた金額ではない。

と言うわけで、人の命がいつまで続くか予想できないと同様、「専業主婦・共稼ぎ」それぞれ、メリット・デメリットがあり、優劣は不問となる。

田村正之氏によれば、

男性では年額換算で0~240万円までの人が累計で73%を占めます。人生の終盤でかなり高年収になった人でも、年金は年240万円くらいにとどまるケースが大半ということです。(「人生100年時代の年金戦術」p.43)

教育公務員は賃金に男女差がないので、上記の試算は女性も同様の額となる。そうすると年金だけを見ると、教育公務員は高額所得の部類になるのかな??特に女性で240万円を越えると、女性の厚生年金受給者の1.3%となり極少数の超高額の受給者となる。(同書 p.41の図表Ⅰ-7 厚生年金(基礎年金含む)は7割が年240万円未満)

厚生年金は月いくら?80代後半の17万円が最多(朝日新聞デジタル)

https://www.asahi.com/articles/ASK6X52ZFK6XUTFK00N.html

加入期間が25年以上ある厚生年金受給権者の平均値を、基礎年金を含めて計算。

2015年秋に統合された公務員の共済組合の人らは除外した。

定年退職後、再任用で働くと

どのくらい年金が増えるのか?(共済組合担当者のための年金ガイド)

https://www.shaho-net.co.jp/nenkin_guide/17.html

地方公務員の年金(YouTube:老後マネー総研)

https://www.youtube.com/watch?v=2mzh3J2iTkg

YouTubeの試算は大卒22歳で就職し60歳で退職(50歳男性)

但し、年収が3パターン。

1.700万円

2、800万円

3、900万円

年収によって納める保険料が違ってくるが、大卒でこの年収はあり得ない。22歳でいきなり700万円~900万円の所得があり、そのままずっとその金額の所得での計算となっている。平均するともっと低いはず。55歳男性の場合は、1000万円の収入で年金が318万円をはじき出している。22歳大卒で1000万円の収入、この300万超えの年金は、実生活ではあり得ない。まさに数式による机上論の記事。実生活とはかけ離れたかなりずさんなシュミレーションとなっている。コラミニスト、こんな記事を出して恥ずかしくないのか??

【追加:令和3年9月30日】直前の年収2000万円強の奥様がブログで年金額を投稿しているが、公的年金は……。奥様のブログで当方の主張が証明されたことになった。

ちなみに、戦後70年の会社員の平均年収の推移(民間会社) を資産形成ゴールドオンラインが紹介している。平均値のため、高所得者が平均値を上げていると推測する。それでも500万円もない。しかしこの資料は男女突っ込みのデータのため、男女別にするとまた違ったデータとなるはず。それはそれとして、もっと、庶民感覚の所得で試算して欲しい。保険料額表によれば、年収 800万円と900万円の保険料は同額となる。従って年金額も大きな差はないはず。年金に差があること自体よく分からない。

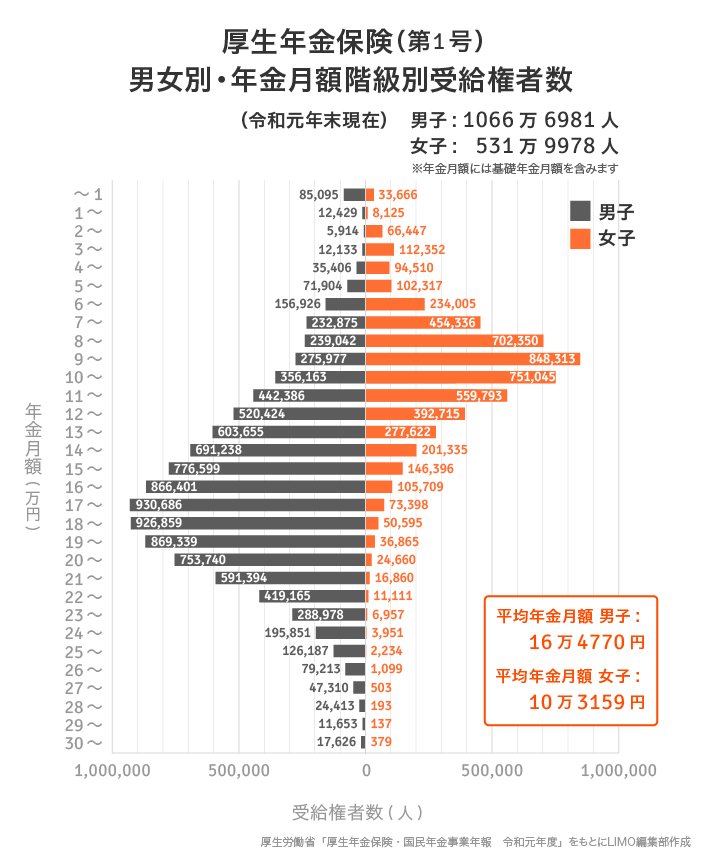

下のグラフは男女別の厚生年金の金額である。厚生年金は所得に応じて保険料が違う。男女の所得の差がそのまま反映されている。

グラフの出典は

LIMO 柴又 順平 2021.09.20

「今こそ確認したい!国民年金・厚生年金の「現在の一般的な受給額」

https://limo.media/articles/-/25210?page=2

LIMO 熊谷 良子 2021.09.19

「厚生年金「ひとりで月20万円超」の女性はどれ程いるの?」

https://limo.media/articles/-/25204?page=2

※ 年金事務所・ネット等で配布している「健康保険・厚生年金保険の保険料額表」によれば、厚生年金保険料は最大値の標準報酬が62万円(月額)でそれ以上の所得があっても、折半額 約5万6700円となっている(上限額の制限)。従って標準報酬が100万円/月あっても保険料は5万6700円で頭打ちとなり、年金額は増えないことになる。年収に換算すると744万円(62万×12ヶ月)以上の人は皆同じとなる。田村正之氏の著書はこのことを指摘している。

※法の改正で62万 → 65万円かな??(追記:令和3年9月21日)