任意加入の条件(老齢基礎年金の40年間納入未満解消策)

【備忘録】

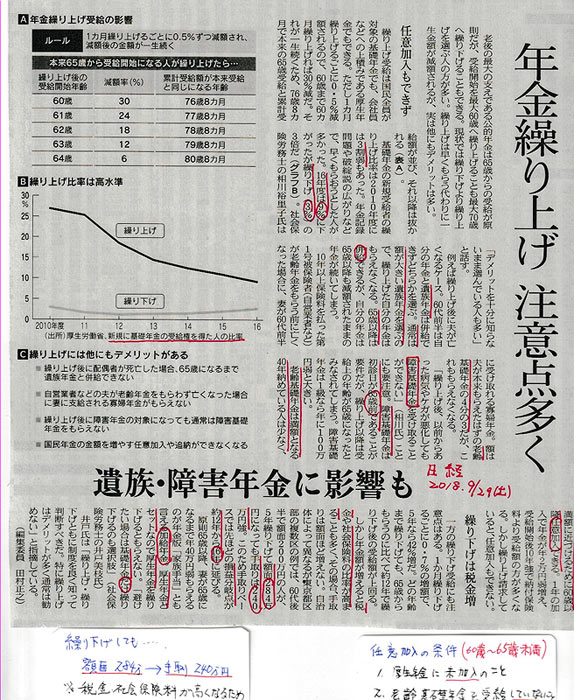

「年金繰り上げ 注意点多く」(日経 2018/09/29付け)の記事である。

繰り下げの問題点も指摘しており、当方にとって興味ある記事となっている。

繰り上げは全く該当しないので(既に在職老齢年金は、所得の収入が28万円を超えているので一部カットされている)

1、基礎年金の満額する方法

2、繰り下げのデメリット

繰り下げのデメリットに注目した。繰り下げのメリットを主張するコメント・記事が目立つ中、デメリットの指摘は重要だ。このブログにも何度か関連内容を掲示している。記事によれば具体例として、70歳まで5年間、繰り下げた場合の東京都の例

額面200万円が142%増の額面284万円になった場合

①手取りは240万円(15%が税金+社会保険料と高くなり手取りは額面の84.5%)

②損益分岐点が12年から16年に延びる。(4年延びる)

※額面200万円の手取りは180万円ほどか(10%が税金+社会保険料とする)

額面284万円の数字は、結構曲者で介護保険や診療費用の自己負担の割合と関係してくる。上記のとおりアバウトで15%ほどが引かれるだろう。手取りで比較すると、180万円が240万円と60万円(月額5万円)増となる。加給年金より高額で、これって、やっぱり魅力的な数字として映る。

しかし、実際は3%の人しか繰り下げしていない。それでも以前の資料では2%だったので、若干増加傾向か?この数字は、基礎/厚生年金の両方か?、どちらか一方か?の区別が不明。当方は、基礎年金のみの繰り下げを検討中。加給年金は厚生年金に附随するので、厚生年金は65歳から申請予定。 この記事で残念だったのは、「満額にする方法」で任意加入の記載の箇所である。「老齢基礎年金は満額となる40年納めている人は少なく、満額に近づけるために60歳以降 任意加入できる。」とあるが、

この記事で残念だったのは、「満額にする方法」で任意加入の記載の箇所である。「老齢基礎年金は満額となる40年納めている人は少なく、満額に近づけるために60歳以降 任意加入できる。」とあるが、

加入できない条件の一部が記載されていない。興味ある人は自分で調べろ、という示唆か。

で、確認すると、3つある。

①厚生年金に未加入のこと。

②老齢基礎年金を受給していないこと。(繰り上げはダメ)

③65歳までの期限有り。

②と③は記事の中にあるが、①が記載漏れ。当方にとって一番大事な情報がない。当方これに該当し、任意加入は利用できない。

が、かみさんは、条件をクリヤーしているので「任意加入」はOKである。