手元にある4冊の本をまとめた。投資信託の中には、株の様に市場で売買できる、上場投資信託(ETF)がある。ETFは数が少ないのでこのように評価する本が幾つか見つかる。

手元にある4冊の本をまとめた。投資信託の中には、株の様に市場で売買できる、上場投資信託(ETF)がある。ETFは数が少ないのでこのように評価する本が幾つか見つかる。

今日の日経新聞に大きく広告が出ていた「お金は寝かせて増やしなさい」、気になるヶ所を再読してみた。(p.79)

著書の中で永瀬氏は、売買タイミングより資産配分(アセット・アロケーション)が左右すると述べている。国内債券の組み入れ比率でリスクが大幅に違ってくる。ポートフォリオは、4つから構成する(国内債券-国内株式-先進国株式-新興国株式)

p.93・p.95によれば最大リスクは19.0%で金額は32.5万円(100万円を投資し1年後の結果)ちなみに、下記のサイトで山崎元氏のお薦めのNISA枠(国内株・外国株の半々)を入れてみたら16.65%と出た。

ファンドの海

http://www.guide.fund-no-umi.com/tools/aa.html

さて、国内株は絞れているが、

1、楽天VTと楽天VTI

2、ニッセイ外国株式インデックスファンド

3、eMAXIS Slim先進国株式インデックスファンド(今月末に信託報酬が下がる)

4、one-たわらノーロード新興国株式インデックスファンド

5、ETF 1681 上場MSエマージング

これらの取捨選択をどうするか。

No.5の上場インデックスファンド海外新興国株式(#1681:上場MSエマージング)は、

朝倉智也氏は、「出来高は、流動性の観点から最低でも1万株、できれば3万株程あった方が望ましく、このETFは出来高を見る限り投資対象にはできません」と酷評しているファンドの1つとなっている。「ETFはこの7本を買いなさい」ダイヤモンド社 2017/7/10 第2刷発行 p.109

モーニングスターでチェックしてみると 日興上場MSCIエマ株 (出来高 3350:H30/1/19) とあった。本では(出来高 3060:H29/03/24)だから、あまり変化なく、指摘は妥当か。

が、「老後のお金」文藝春秋 2013/6/20 第3刷 p.59 、「投資の鉄人」 p.168、「ほったらかし投資術」p.203 では、お勧めの一つである。

皆さんそれぞれ観点をお持ちの様で、この際サイコロで決めようか。

楽天のトウシルコーナである。https://media.rakuten-sec.net/articles/-/11472?scid=me_scr_rsecnws_20180117_txt_cx_TOSHIRU_trg_003

タイトルが長くなったが、山崎元氏のH30/1/13に開催されたコメントとなっている。素人には大変参考になるランク付けである。SBI証券が勧める投信とも重なっているので妥当な商品なのだろう。当家の投資商品を比較すると、今回のBest10に入っているので、Bestではないかもしれないが、Betterと言うことで今年も継続することにしよう。

所で、日経新聞では、インド経済がやたら頻繁に出てくる。ここへの投資、興味あるところだが、信託報酬の関係か全然でてこない。別個に探すと出てきたのは、手数料も含め結構高い。新興国株式でインド割が多い物を探すか?

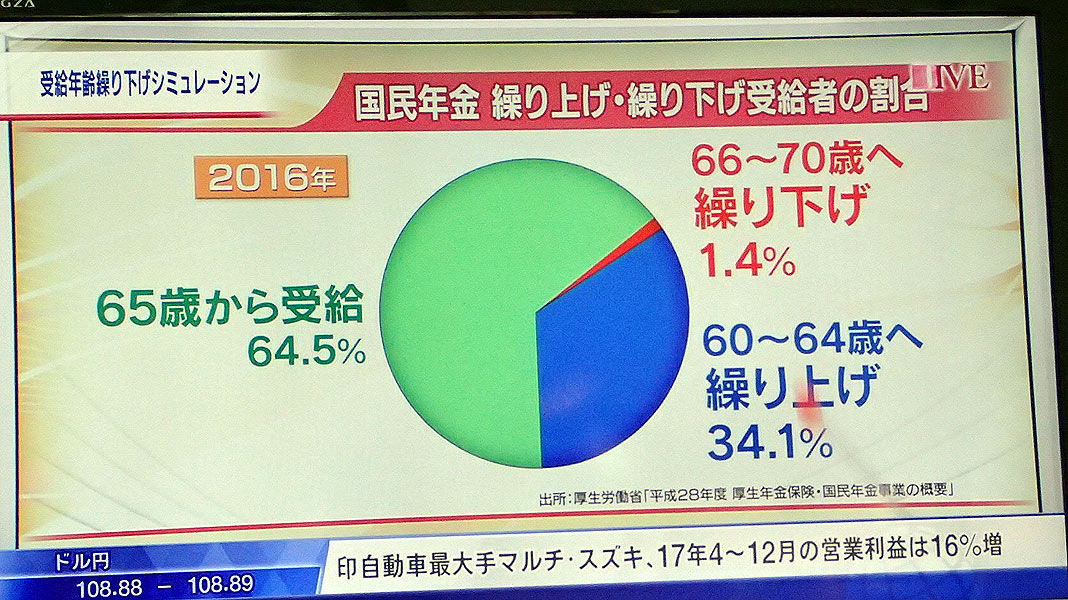

今朝の日経新聞のトップ記事である。(H30/1/17付け)

既に、このブログでも掲載したが現行制度は65歳から全額支給となり、70歳まで繰下げをすると42%の増額が一生保障される。(12ヶ月×5年×0.7%)

しかし、実際に繰下げをしている方は2%以下、逆に繰上げ(60歳)をしている方が30%もいる。

ということは、上記の数字から一般庶民には全く関係なく、高齢者で年金がなくても生活できる高所得者または資産家の皆さんへの朗報である。

それよりも、在職老齢年金の28万円枠を65歳以降の47万円にUPしないと、元気な退職者の労働意欲のモチベーションが下がる一方。もっとも、この60歳から65歳の在職老齢年金は移行的な措置なので(昭和36年生まれ以降は無くなる)政府は無視するだろ。

なお、この記事には、現行制度の繰下げ・繰上げを実施してる方の割合は掲載されていない、不親切な記事となっている。

【追加 H30/01/26】昨夜の「BS7 ニュースプラス10」より、グラフ化すると一目瞭然。

木村 公司のブロぐぶろぶ 2017/05/04 [年金]

https://manetatsu.com/2017/05/92617/

雑感-Abroad [年金]

http://abroad-kaigai.com/blog/cat28/

投信の各種の本では、皆さん「長期保有」を主張している。「10年・20年と保有すると投信のメリットが生かされる。」とのこと。

では、実際はどうなんだろうか。

日本人の場合は、2008年9月の4.5年を除けば、2013年12月(1.7年)、2014年12月(2.2年)、2015年12月(2.6年)と3年も保持していないことがわかる。但し、2016年(3.2年)(日経新聞 2018/1/11付)と、若干長くなっているがNISAの5年間には及ばす。

本の情報を鵜呑みにして、皆さん10年・15年と持っていると思ったが、全くの予想外。なんか、年金の「繰下げ」の実態を知った時と似た、驚き。

一方、投信の先進国である米国では、上記の期間でも平均4.6年とある。

また、企業へのアンケートで「主要事業の5年後の見通しは?」で、7割超が「否定」していた(日経新聞 H29/10/19付け)、5年以上の予想は難しいらしい。更に、10年後まで見通すと8割超に達した。

年始の特番で今年の経済状況をエコノミスト・各証券会社などが予想しているが、てんでんバラバラ、何を信じてやって良いのやら。(BS7 日経プラス等)

まあ、水瀬ケンイチ氏のとおり、えい!と世界経済を信じて、全世界株式インデックスファンドを購入して、後は「野となれ山となれ」、「寝て暮らす」のがベストかな。預貯金よりましだろう。2018年はプラス3%の予想となっている。(日経新聞2018/1/11付け)

http://diamond.jp/articles/-/131949 (ZAi OnLine)

早速、H30年の最新版が掲載されている。モーニングスターよりはるかに比較しやす。

まず、日本株式(Topix)・(日経平均)・先進国・新興国・全世界・日本債券・先進国債券・新興国債券の各別ベスト10(Best3もある)があり、容易に見易い。これを各目論見書を自前で確認するとなると、相当な量となる。表記の方法も、「信託報酬・実質スコア・純資産総額」の項目があり、素人にはありがたい。

12本のシリーズからの一覧であるが、当方が読んだ本に掲載されていた物もほぼ網羅している。

ETFの比較(MorningStar)

http://www.morningstar.co.jp/FundData/FundRankingCost.do

ETF一覧(トピックス連動)

http://www.morningstar.co.jp/etf/

信託報酬はどのサイトでもすぐ分かるが、実質コスト(監査費用・その他の費用・手数料)は、目論見書で確認する必要があるので、この一覧は時間と電気代のコスト削減になる。

今週末には「ブロガーが選ぶ投資ファンド 2017年版」が出る。2018年のNISAに何を購入するか、楽しみだ。

【備忘録】

確定申告の準備となった。楽天トウシルから基礎基本の確認用のメモ書き。

配当金の受取方法(4つ)

NISAの非課税を利用するには

1、特定口座の「源泉徴収あり」とする

2、株式数 比例配分方式 とする。

https://media.rakuten-sec.net/articles/-/11311?scid=me_scr_rsecnws_20180109_txt_cx_TOSHIRU_trg_003

20万円以下の投資の利益と確定申告のカンケイ

1、一般口座と特定口座の違い

2、特定口座の「源泉徴収あり」と「源泉徴収なし」の違い

3、専業主婦の所得(損益通算)が38万円を超えると配偶者控除がなくなる。

https://media.rakuten-sec.net/articles/-/11130

以上。

【備忘録】

品番・工具などのメモ書き

年末にTOTOの風呂の水栓金具を交換する。現行はTM245CGSXで製造終了、サービスへ電話し互換機を確認しAmazonで取り寄せ無事交換終了。(互換機はTMGG40E)

今日は、台所のSF-1420sを互換性のあるSF-WM420SYX(JW)と取替する。

風呂場の水栓は特に問題もなくスパナ1本で取外し・取付けができたが、台所は別途工具が必要だった。

SF-1420sの取外し方法は3種類あり、タイプCで専用工具(品番:KG-23)が必要で、近所のDIYへ行くが、タイプA・Bの専用工具はあったが、肝心なタイプCは在庫なし、取り寄せは、年始のため1週間以上はかかるとの事。仕方がないので、DIY店にある「対辺13mmに合う部品・延長部品・回し部品」と3パーツをを購入する。これで3千円もかかった。なお、Amazonでもそれくらいは必要とのことだった。水栓本体は注文から3日で入手できた。

更に、止水栓の大きさが、給水・給湯でサイズが違う。手持ちに大型の自在スパナーとパイプレンチがあったのでそれで急場をしのいだが、結局3種類の工具が必要となった。これもし、全部揃えるとなると、素人DIYは、結構な出費となる。

取り付けるSF-WM420SYX(JW)は、上面加工タイプのため、シンクの下で台座を止めることもなく、プラスドライバー1本でok。最近はこの手が多いらしい。

また、止水栓も給水・給湯が同じサイズのため、モンキー1本で締め付けることができた。

もっとも、トイレのシャワー便座の交換がより簡単だった。(ただし、電気コンセントや水栓金具が問題なければの条件付き)

p.102からp.105に掲載「お金は寝かせてふやしなさい」2017年12月18日発行

「ズバリこの3本」

1、三井住友・DCつみたてNISA・日本株インデックスファンド(信託報酬 0.1728%)

2、eMAXISSlim先進国株式インデックスファンド(信託報酬 0.20412%)

3、<購入・換金手数料なし>ニッセイ新興国株式インデックスファンド(信託報酬 0.36612%) 上記3本以外に「全世界1本にまとめると」

1、楽天・全世界株式インデックスファンド(信託報酬 0.2396%)

*信託報酬は、本と違っている物もあるが、Y!ファイナンスを転記

水瀬ケンイチさんのブログで「2017年12月末の資産配分」を掲載している。(2018/01/01の投稿)http://randomwalker.blog19.fc2.com/blog-entry-3340.html

これによれば、著書と一致するのは、

日本株式の「三井住友」だけである。他の3本は購入していない。

また、表10 おすすめインデックスファンド一覧 (p.105)との比較では、下記の4本を購入している。

日本国内株

○<購入・換金手数料なし>ニッセイTOPIXインデックスファンド

先進国株式

○<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

○たわらノーロード先進国株式

新興国

○たわらノーロード新興国株式

まとめると、

著書でお薦めの eMAXIS Slim先進国株式 と 楽天・全世界株式 は購入していない。多分、海外ETFがより魅力的なのだろう。

ETF株マップ.com

http://etf.kabumap.com/servlets/etf/Action?SRC=page/top

ETFの信託報酬比較

https://www.toushin.com/beginner/etf/shintakuhoushu/

ETF一覧

https://www.toushin.com/fundinfo/group/etf-fund/

1554 上場インデックスファンド世界株式

https://www.k-zone.co.jp/stock/stock_detail.html?quote_code=1554/T

Yahoo!ファイナンス

https://stocks.finance.yahoo.co.jp/stocks/detail/?code=6431111A&d=5y

2017年の平均年収は418万、現実は350万以下の可能性?

(1級FP技能士kaoruのちょっといい話(kaoruさん))のブログ

https://shisan-investment.net/nenshu-2017/

確定申告の準備を、と思ってググっていたら、年収の平均手取りが280万円と計算されていた。但し、正社員のみで非正規社員は含まれていないとのこと。非正規社員は当然、更に低いだろう。

新年が始まって3日目、ニュースでは海外旅行からの帰国ラッシュが放映されている。収入を考えると、海外で正月を過ごされた方は、やっぱりそれなりの収入のある皆さんか。

しかし、こんな収入で消費者の財布は緩むだろうか?

セゾン投信社長の中野春啓氏の「投資信託はこうして買いなさい」ダイヤモンド社 2015年1月28日 第5刷発行

を読んで、初版が2014年発行のため少し年数が経っているので、幾つか最新の投信やETFを調べてみた。全世界や先進国・新興国・債券など色々混在している。

セゾン・バンガード・グローバランスファンド

1、ノーロード・信託報酬 0.68%±0.03%(税込)

2、国際分散投資(ファンド・オブ・ファンド)

3、株式と債券の投資は50:50

【資料】交付目論見書 H29/9/119

楽天・全世界株式インデックスファンド

1、ノーロード・信託報酬 0.2396%(税込)

2、ファミリーファンド(バンガード・トータル・ワールド・ストックETFへ)

3、指数:FTSEグローバル・オールキャップ・インデックス(円換算ベース)

【資料】交付目論見書 H29/10/20

野村つみたて外国株投信

1、ノーロード・信託報酬 0.2052%(税込)

2、ファミリーファンド(外国株式MSCI-KOKUSAIマザーファンド・新興国株式マザーファンド)

3、指数:MSCI ACWI(除く日本)

eMAXIS Slim先進国株式インデックス

1、ノーロード・信託報酬 0.20412%(税込)

2、ファミリーファンド(外国株式インデックスマザーファンド)

3、指数:MSCI Kokusai Index

水瀬ケンイチ氏のお薦め投信(上記本のp.103)

たわらノーロード新興国株式

1、ノーロード・諸費用 0.76%(信託報酬 0.534% 諸費用込)

2、パッシブ運用(エマージング株式パッシブ・マザーファンドへ)

3、指数:MSCI エマージング・マーケット・インデックス

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

1、ノーロード・信託報酬 0.216%(税込:監査・その他の費用・手数料は含まず)

2、先進国の株式(除く日本)

3、指数:MSCIコクサイインデックス

https://www.nikkei.com/article/DGXMZO24086830Q7A131C1000000/

実際の算出業務については、S&Pダウ・ジョーンズ・インデックス社に委託

https://www.ifinance.ne.jp/glossary/index/ind200.html

購入手数料2.16%(三井住友・日経アジア300インデックス)

https://www.nikkei.com/nkd/fund/?fcode=79313181

日経アジア300指数の具体的な国と銘柄の詳細

http://toushin-shisan.net/2016/12/post-6326.html

三井住友・日経アジア300iインデックスファンド

https://www.stamps-money.com/fund/detail/?fcd=JP90C000FVJ0

https://virtual-currency.space/sagi/

仮想通貨には興味がないが、リップルを勧められた。この休みに少し情報収集をみてみようか。

大晦日の朝刊である。

株高、個人「運用プラス」6割 の記事を興味を持って読んだ。

読者アンケートの結果だが、高齢の女性もアンケートに答えているのに驚く。御年77歳とのこと。80歳近くになっても日経生活モニターに登録し「読者アンケート」に答えた訳だ。さぞ、聡明な後期高齢者だろう。

さて、691名の回答によれば、次の3区分が三本柱となっている。

1、最も多かったのは「10%未満のプラス(26%)」である。

2、次に多いのは「10から30%プラス」となっている。

3、プラスマイナスも上記2つとほぼ同じ割合。

この結果を見て、少し拍子抜けた。世界的な株高であるが、意外とプラスが少ない印象を持った。と言うのは、12/30の日経の一面に「どんな投資家も損失を出すのが難しかったんじゃないか」(アセットマネジメントOneの武内邦夫氏)の記事を鵜呑みにしていたので、9割以上がプラスと思っていたからだ。マイナスやトントンの方もいた訳でアセットマネジメント社のコメントは当てにならないことが分かった。

当方、投信と個別銘柄でほったらかしにしていて、ほぼプラス10%となった。NISA枠だが、売買しない方が今年は良かったか?。

その中で、目立って悪かったのが「野村つみたて外国株投信(+2.11)」と「楽天・全世界株式インデックスファンド(+2.17)」

他は、二桁プラスだが、来年はどうなるだろう。

愛媛銀行のネットバンクである。「四国八十八ヶ所支店」の金利引き下げ通知あり。「100万円限定だんだん定期預金 0.3が0.27へ」(H30/1/9より実施)

http://www.himegin.co.jp/88/news/20171225_01.html

100万ぽっきりだったら、高知信金が0.7の金利を出している。(条件は年金口座の開設と金額は100万円の制限有り)この信金も金利引き下げをするのかな?、金利が7000円で税引き手取りは、5600円程となる。

現状においては、同じ100万円を預けるなら少額のNISAで信託をするのがベターとなりつつある。今年の結果は、投資額120万円で損益がプラスの11万円、最終的には12万円になるかな??夫婦でやっており、それも面白いことに二人とも損益がほぼ同額。素人は信託のインデックスに限る。ちなみに、テオのロボは、プラスの7%となっている。

さあて、不労所得来年は1月早々に設定される「インベスタブル指数」の投資信託に代えてみようか?。

お金に働いてもらう(全国銀行協会)

https://www.zenginkyo.or.jp/article/tag-a/8284/

前政権の判断の評価、厳しい物がある。世論に配慮して想定外の方向へ舵を切るかも。日本政府、ここは頑張りどころ。

銀行も大変だ。低金利の融資・マイナス金利等で収益がガタ落ちらしい。今まで、ブログ・何冊かの本や日経新聞を購読しているので初耳ではなかった。NHKの放映によって、文字では得ることのできない「生」の実態を知ることができた。

その内容は、「手数料ビジネス」である。

「回転売買」の実態。30代のメガバンク行員が覆面インタビューに応じた。行員が持ち歩いているタブレットで、販売した投信により行員のポイントが査定され、特に外資建保険はそのポイントが7倍になるそうだ。

例として、投信1千万円の手数料が20万円、同額の外資建保険の手数料が60~70万円。「80歳超の人に売った時は心が辛かった。」とのこと。外資系の保険を薦めるはずだ。

もっとも、高齢者の独居老人は、話し相手が欲しくてたまらない方もいる。そこへ、孫の様な年代の若者が親切に話を聞いてくれたら、ポント、ウンゼン万円でもOKなのだろう。こりゃ、商品を売るより、「心を売る」商売だ。

まあ、この手の商売は金融商品に限らず、健康食品・羽毛布団等いろいろある。信用が第一の銀行がこのような商売に手を付けるとは……。(入行して早々に転職し公務員になった人が身近にいるが、先見の目があったと評価すべきか)

ノーロードやETFの運用管理費用(信託報酬)と比較すると、手数料で如何に行員を養っているか理解できる。

また、高齢者の解約も録音を元に構成されていたが、

1、外貨建保険は解約に応じた。

2、投資信託の解約には応じず。

まさに、テーマ通りの「まさか銀行が-金融商品『押し売り』!?」 である。

今回の放映は「銀行」だったが、金融商品を扱っている、証券会社・保険会社・郵貯・JAなど、大なり小なり同じだろう。慈善事業をやっている訳ではないので、当然と言えば当然だが……。

ちなみに、当方実店舗の対面交渉は苦手なので、購入や振り込みは、PCやタブレットでやっている。要するにネット証券の活用である。毎日野村証券のビル横を通るが、一度も入店したことはない。

【事前学習本】

1、「捨てられる銀行2 非産運用」橋本卓典、現代講談社新書、2017/4/20

2、「全面改訂 ほったらかし投資術」山崎元・水瀬ケンイチ、朝日新聞出版、2015/10/30 第5刷

3、「はじめての『投資信託』入門」竹川美奈子、ダイヤモンド社、2015/1/16 第10刷

4、「お金は寝かせて増やしなさい」水瀬ケンイチ、フォレスト出版、2017/12/18 p.52

5、「老後に本当はいくら必要か」津田倫男、祥伝社、2010/5/30 第11刷

ちなみに上記の本で本としての価値があるのは、索引のある竹川奈美子さんでしょうかね。

茶番だね、講話で「暴力阻止」が出来ると思っている。貧弱な対処療法。もっと抜本的に部屋制度を廃止し、野球・サッカーの様な制度を追求すべし。

そうすれば、今回の様な貴乃花親方にみられる蛮行はないハズ。

組織の未熟さを露呈した。

だらしない、対応。

横審、東大の名誉教授等、人材を揃えていると思うが…、結果として、コメントはするが貴乃花親方にアドバイスも指導も出来ない集団。

解散したら!

被害者であるが、その後の振る舞い、社会通念上あり得ない。

協会がどの様な決定をするか興味のあるところだ。

12日間の怪我を「大ケガ」と表現する。だったら、羽生結弦の怪我は、どう表現する?。30日経過しても練習できない。一方、貴ノ岩は、翌日に相撲を取っている。

横審の怪我の認識、ズレ過ぎ。

12月上旬に百日紅の挿し木をしてみた。ネットや本によれば、2月や4~6月の春先頃が適時らしい。ちょっと、無謀だったか。室内で育てている。

画像は順番に12/15(Fri)・12/16(Sat)・12/17(Sun)・12/19(Tue)

この緑色は芽だろうか?。

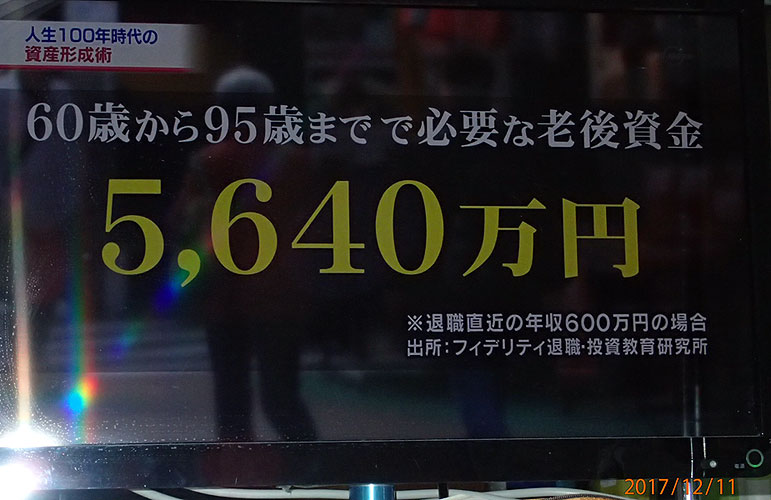

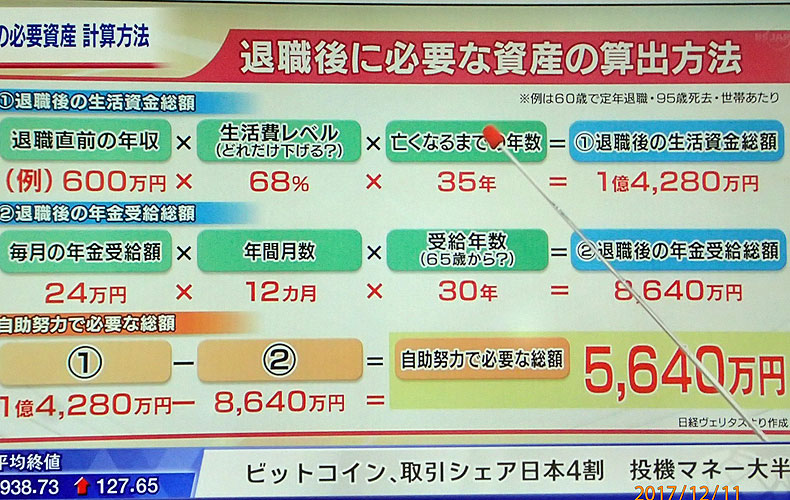

H29/12/11(月)の放映である。60歳から95歳まで生きた場合の自助努力の総額が5640万円である。

この金額の算出方法が三段階で説明された。

① 退職直前の年収 × 生活費レベル × 亡くなるまでの年数

② 退職後の年金受給総額

③ 自助努力で必要な総額 ①ー②で算出

総額の具体例は、600万円×0.68×35年=1億4280万円

年間 600万円×0.68=408万円 月換算 34万円となる。この数字、よく見かける「ゆとりのある生活」とほぼ同額。

老後にかかる医療費も含めての生活レベルを68%とした結果とのこと。

年金は、夫婦二人で月24万円で65歳から95歳まで30年間受給すると、24万×12ヶ月×30年=8640万円

1億4280万円と8640万円の差額の5640万円が自助努力で準備する金額となった。

月34万円が35年間も必要か?。高齢者でも税の徴収があり現在約15%引かれ、手取りは約30万円である。

当方、かなり節約を意識しているが、家のローンも無いのに、年間固定費・旅行費用・各種保険・生活費を単純月割りにすると、30万以上必要となっている。これは困った。

このままだとTV番組の予想通りか、それ以上必要となる。6千万円のお金、逆立ちしたって準備できない。

どうしよう、貧困高齢者まっしぐらの人生を送り始めている。

毎夜の飲酒を続け、休肝日無しで肝臓を酷使し、早急に天国へ行かないと大変な状態になる。長生きは地獄だ!!

【対策】

出来るだけ長く働く

① 70歳の誕生日の前日まで働き、それまで給料と年金(65歳までの特別老齢基礎年金と65歳からの厚生年金)で収支トントンの生活をすれば、70歳までの総生活費を削除し、70歳から95歳までの25年間の総生活費は

600万×0.68×25年=1億200万円

② 夫の基礎年金のみ70歳まで繰下げ、妻の基礎年金を2年ほど繰下げすると、夫婦の月当たりの年金が約30万円となる

年金の総収入は

30万×12ヶ月×25年=9000万円

※厚生年金を繰下げしないのは、加給年金(年間約40万円)を申請するため。加給年金に関係のない基礎年金のみ繰下げる。

③ 10200万円-9000万円=1200万円 となり、5600万円がグット低くなる。

このような机上論で上手く行けるかな??

ニュースによれば日馬富士が書類送検されるそうだ。頭部のホッチキスを見たときは「すごい怪我」と思ったが、全治10日間との報道。10日間は擦り傷に毛の生えた怪我か?

言わば軽症だね。それで、横綱の地位や今後の日本での相撲生活を棒に振るとは、なんかやり切れない思いがする。

所で、貴ノ岩まったくマスコミに出てこない。被害者としてダンマリを通しているが、被害者なんだから正々堂々と主張を説明すればいいのだが…。何かあるのかな??

12月9日(土)に288,888kmを達成。前回の277,777kmは、2016年6月4日だった。1年6ヶ月で1万km走行したことになる。

http://abroad-kaigai.com/blog/2016/06/-277777km.html

単純計算して、1ヶ月約555km、年間約6,6666kmとなる。

3年程前は、月約3,000km、年間 約36,000kmだったから、本当に楽になった。次に9が並ぶのは、東京OL前年の2019年5月頃か?どうだろう。

今日の朝刊をみて、「下がる」と思ったが、全然その傾向無し。

日産の魅力は何だろう?

参考:日経新聞 H29/12/04(月)のトップ記事

モンゴル人力士の皆さんの日本語が堪能には、本当に驚く。仏国に住んでも仏語が全くでできなかったことを思うと、きっと、頭脳明晰なんだろう。(仏語の家庭教師についたり、趣味の世界を通して地域の皆さんと接したが…)

日本人力士も同様、賢い人ばかりだろう。

但し、「賢いと世渡り」は別かもしれない。ガバナンスが弱い印象を与える原因は何だろう。

角界入りは中卒の15歳前後、稀に大卒の22歳もいるが大半は十代の多感な年頃にこの世界に入る。

考え方・意見の違う人との接し方は15歳でと止まっているのか??「異文化・異質な方」との接し方の思考が鍛えられていないのだろうか。

貴乃花親方は、今までの経験を基礎に、「別部屋の力士との交流に反対の考え」が根底にあり、閉鎖的な印象を与える。モンゴル人同士の互助会は否定的なことが今回の事件で明確となった。海外にある日本人会等も否定的かも知れない。

貴乃花親方、頭脳明晰で相撲教習所の所長も務めたらしいが、他人の意見に傾聴するような柔軟な思考回路が鍛えられていない。どうやら世渡り術(意見の異なる方との対応方法)は、中卒で止まっているのでは?。

ということで、理事会のガバナンス不足の原因は、相撲界人材の教育不足か?

16歳の誕生日という事でニュースが流れた。昨年の様子も流れ、その変貌に驚いた方も多かったと推測する。

ガリガリとお多福の顔、昨年の中学校時代は、長期欠席したとのこと。ストレスによる食障害か? 感受性が大変高感度のようだ。うつ病・総合失調症を発症しないよう願っている。

我が国の最高の医学が対応しているので大丈夫でしょうね。

モンゴル人の内々の飲み会のトラブル、関係者同士は手打ちが済んでいた。蒸し返した理由は?

相撲協会の記者会見(H29/11/30)によれば、注意した先輩に対し素直に謝罪すればそれで済んだが、日馬富士を睨みつけたり、白鵬に横着な態度をとった、とのこと。また、発端の9月の飲食店では、貴ノ岩の言動に一般客と口論になった、この件が白鵬の指導となった。(記者会見での協会の公式発言より抜粋)

要するに、一般客が注意し口論する程の粗暴さ、貴ノ岩、相当な問題関取のようだ。

モンゴル流に解釈すれば、シバかれて当然だ!

27歳にもなっても相撲人としての常識が身につかない者は、この世界から去るべきだろう。また、貴乃花親方の弟子に対する指導にも問題がある。相撲道を指導出来ない親方も去るべきか。貴乃花親方どんな指導をしてきたのか?

理事会の映像、ネクタイ姿に一人マフラーの防寒具を着けている方が目に付いた。通常、室内では防寒着は取るだろ。まして、重要な会である。非常識な様相。その人物は、貴乃花親方だった。

TVのコメンテータは、しきりに「暴力」のみについて強調するが、それと同時に大人としての立振る舞い・考え方まで深堀する必要がある。強調性の無い貴乃花親方・その弟子の貴ノ岩の人間性にも課題が潜んでいる可能性もありそうだ。

報告について、協会へ連絡しなかった、貴乃花親方・宴会参加者双方、色々言われているが、それぞれ言い分があっての行動。

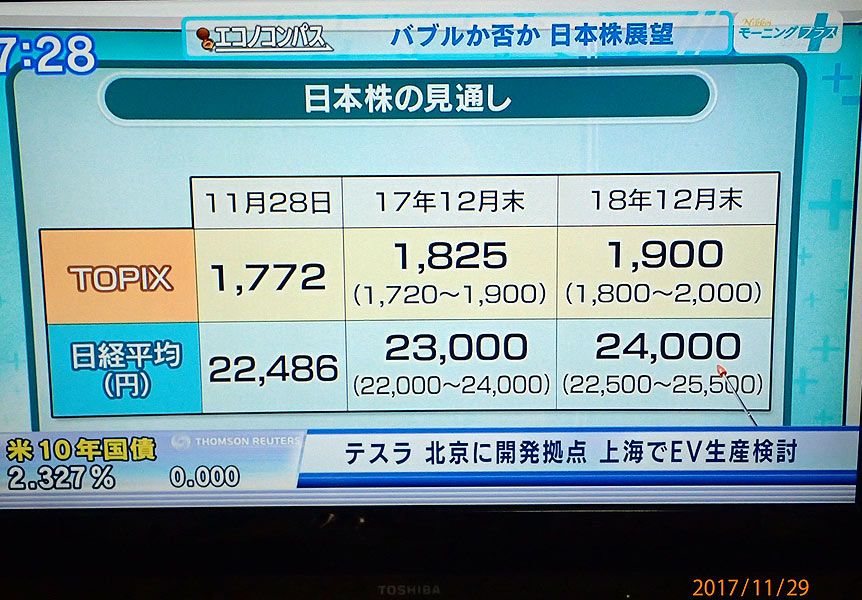

泡か否か、で今朝の「BS7 NIKKEIプラス」では、過日のアネックスほどではないが、まだまだ上がるらしい。

但し、米国株が良ければの条件付き。例にamazon株が表示されているが、すっごい伸び。

つみたてNISAの商品だが、予想外に低迷。

野村、楽天その他の海外投資信託、軒並み続落。米国市場はいいはずなんだが、どうしてなんだろう。

(画像:H29/11/29Y!ファイナンス:タブレットのアプリより)

午前中の国会、野党の質問に財務省が答弁する。

音声記録を認めたり、随意契約は972件で金額が非公開は1件のみ。それは、森友学園。森友学園のみの特例は合計4本思わず笑ってしまった。

世間ではこれを「忖度」と言う。社会一般の常識と首相・与党の感覚は、完全に乖離状態。裸の王様状態だけに、理解させるのは困難で、加計問題も似た状態だろう。こんな方たちに日本を任せる訳には行かない。

さて、財務省の「金額」と「価格」の主張、国民に丁寧な説明とはかけ離れている。これも、元上司への「忖度」だろうね。

明日の朝刊記事が楽しみだ。

大相撲、毎日イロイロと話題を提供している。

今日は、頭部9針の画像が公開された。医療用のホッチキスとのこと。髪の毛も一緒に止めている。剃髪しなくて大丈夫なんだろうか? 以前、カテーテルを使った検査をしたが、小さなカテーテルだが、広く悌毛された経験をしたので、ふと疑問に思った。関取の髪の毛には、油がたっぷり付いているが、雑菌・ばい菌もそれなりに付着していると思うが…。

優勝インタビューや万歳三唱を色々言っている方がいるようだが、いいんじゃないの。細かいこと言うなよ。

相撲協会の結論が出る前に「勇み足」的なことを主張しているが、やくみつる氏、難しいこと言うなって。協会と個の考えが違っても良いだろう。

国会対策だろうか今朝の日経、加計学園の愛媛県今治市の獣医学部の全面広告が掲載されていた。

先日は会計検査院が森友問題で不適切な譲渡と報告した。要するに近畿財務局や政府は適切な譲渡と言っていたことが崩れた。国民の財産が不当に処分されたことになる。ただ、近畿財務局のずさんな事務処理で適切な譲渡価格が算出できない。局長は賢い。やばいと思ったから関係書類を処分したのだろう。先を読む能力が長けている証拠である。

これで思い出した件がある。何年前か忘れたが、JR東日本の職員が券売機か何かで100円単位の金を盗んだとのことで懲戒免職となった。これと比較すると、何億円の国税を不適切に処理したトップが功労人事で行政府の重要な地位のトップになった。

何か矛盾している気がする。

加計学園の獣医学部新設問題も、詳細に調べれば色々出てくるだろう。

さて、元愛媛県知事が国会で主張した公務員獣医の不足。愛媛県への定着率は? 卒業生が国家試験に受かり、愛媛県の公務員になるのは何人だろう?100億円の投資は捨て金になるか?費用対効果の結果が楽しみだ。

無償貸与の奨学金(給付型)や公務員の待遇が充実しない限り、大都会のペットショップ動物医院へ流れるとみている。血税を投資する愛媛県・今治市の奮闘振りが楽しみだ。税金を使うのに、理事長は何も説明責任を果たしていない。他所様の地方税を使うのはご自由だが、当方の税金の一部である私学助成金を加計学園へ融資するのは、是非阻止したい。

一選挙民として何ができるか? なんも出来ないのは空しい。取り合えず、道後温泉行きを中止し、今治タオルの購入を止めた。ついでに、サイボーズもだ!。

「モリそば問題」、選挙に圧勝した与党はこのままウヤムヤにするだろ。一選挙民として何かできる事はないか。

ディスプレイする物が徐々に品部不足となり、ついに当方の趣味を持ち出した。

アマチュア無線を趣味にしていた時の物。

CW交信用のスクイズキーヤーのマニュピレーター。

コンテストに出たときは、左手でこのマニュピレーターをつまみ、右手でログの記入をやっていた。PC用のログが開発される前のお話しでした。

最後のコンテストに出てから、何十年経過しただろう。

公務員を定年退職し再就職にビル管理会社を選択。画像はフランス在住の頃撮影、Snap in Euro Disney。ママのラフな服装にビックリ。TokyoDisneyでもこんなファッションを見かけるだろうか??子供のカメラ目線にドッキリ。

【ビル管理 関連の資格】

・電気工事士 2種

・電気工事士 1種(合格証書)

・認定電気工事従事者

・危険物取扱者(乙4)

・消防設備士(甲4、乙6、乙7)

・消防設備点検資格者(第1種)

・ボイラー技士(2級)

【その他】

・自動車運転免許証(中型・大型)

・アマチュア無線技士(第1級)